Was ist Omnichannel-Banking? Hinweise, Beispiele, Vorteile und Probleme

Veröffentlicht: 2022-03-10Was ist Omnichannel-Banking?

Beim Omnichannel-Banking geht es darum, das Bankwissen außerhalb der Erwartungen des Kunden zu haben, indem es seine Handlungen vorhersagt, es ihm ermöglicht, über alle Kanäle mit seinem Finanzinstitut zu sprechen und ihm die entsprechenden Lösungen digital oder offline bereitzustellen.

Einführung in das Omnichannel-Banking

Die Omnichannel-Banking-Lösung erschien Anfang der 2010er Jahre im Einzelhandel. Seitdem hat es seinen Weg in Branchen wie Telekommunikation, Medien und Privatkundengeschäft gefunden. Mit Omnichannel-Banking können Geldinstitute die Preise durch Prozessautomatisierung minimieren und die Umsätze dank herausragender Kundenaktivitäten steigern.

Alles zur selben Zeit.

Ist das Audio wie ein Märchen? Nun gut, schauen wir uns einige Beispiele für Omnichannel-Banking an, um zu sehen, wie es effektiv ist.

1. Der Hinweis auf Omnichannel-Banking

Um es ganz einfach zu platzieren:

Bei Omnichannel geht es darum, den Kunden auf allen Kanälen, sowohl digital als auch offline, genau die gleichen Anbieter zur Verfügung zu stellen .

Käufer können die gleichen Bankgeschäfte durchführen, unabhängig davon, ob sie eine Website, eine Handy-App, ein Connect with Center, eine Bankfiliale oder andere zugängliche Kanäle verwenden oder nicht.

Aber es steckt noch viel mehr dahinter.

Eine genaue Omnichannel -Banking-Plattform ermöglicht auch die Echtzeit-Datensynchronisierung zwischen verschiedenen Kanälen. Kunden können beispielsweise mit einem einzigen Kanal mit dem Onboarding beginnen und ihn mit einem anderen abschließen, ohne die genauen Informationen über und um noch einmal präsentieren zu müssen.

Wir werden später in diesem Beitrag einen Blick auf einen bestimmten Fall werfen.

Außerdem hat das Omnichannel -Banking viele Auswirkungen auf den Betrieb am Arbeitsplatz . Diese Systeme können die Internet-Marketing-Funktionalität erhöhen, Onboarding-Verfahren vereinfachen, die Prämien für die Kundenbindung verbessern und vieles mehr.

2. Warum Omnichannel im Privatkundengeschäft nutzen?

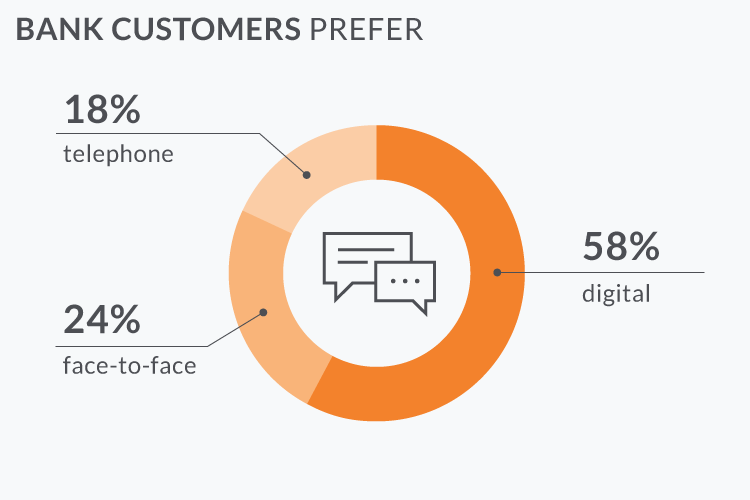

Mehrere Berichte zeigen, dass digitale Kanäle von Jahr zu Jahr an Bedeutung gewinnen, aber nur etwa 50% der Kunden möchten auch Filialanbieter haben.

Dies bedeutet, dass es bei einem herausragenden Kundenanbieter darum geht, auf allen Kanälen, sowohl online als auch offline, genau die gleiche Servicequalität zu bieten.

Kommt Ihnen das bekannt vor?

Genau das ist die Definition des Omnichannel-Bankings.

3. Illustrationen zum Omnichannel-Banking

Wir haben inzwischen erklärt, dass die Omnichannel-Technik Finanzinstituten dabei hilft, die Torturen der Käufer zu erhöhen, die Betriebspreise zu senken und neue Interessenten zu gewinnen.

Lassen Sie uns einige positive Aspekte des Omnichannel-Bankings mit seriösen Illustrationen testen. Wir werden sehen, wie sich diese Lösung in verschiedenen Phasen des Shopper-Lebenszyklus bewährt.

Fallbeispiel Nr. 1: Schmerzloses Onboarding

Omnichannel macht das Onboarding-Verfahren für den Kunden schmerzfrei und erleichtert die Laser-Slim-Werbeaktivitäten. So ist es wirksam:

- Amy sieht eine Facebook-Werbung, die für Kreditkarten bei Alligator Lender wirbt (der Titel ist frei erfunden). Sie ist fasziniert und geht zur Website der Bank. Amy startet ihre Online-Software direkt vom Smartphone aus (natürlich wollen die Verbraucher ein Online-Onboarding über den gesamten Zyklus).

- Vielen Dank an Google, die meisten Felder im Bewerbungsformular werden mit nur wenigen Handgriffen sofort geladen. Amy sortiert alle fehlenden Details ein.

- Im System bietet sie ihre Anrufdaten an, überlegt es sich dann aber anders und beschließt, die Software zu kündigen.

- Das System erstellte ein Kurzzeitprofil für Amy, das mittlerweile nur noch im Omnichannel-System gespeichert ist.

- Zwei Tage später hilft Amy, sich einen Kopf zu machen, und kommt in der Bankfiliale an, um noch einmal für eine Kreditkarte zu arbeiten. Der Manager des Kreditgebers beginnt damit, Amys Telefonnummer zu erfragen.

- Dieser Betrag entspricht einem nicht permanenten Profil, das vor zwei Tagen erstellt wurde. Amy hat bereits alle Informationen und Fakten im Internet bereitgestellt, so dass es nur ein paar Minuten und ein paar Unterschriften dauern kann, um den Antrag auszufüllen.

- Die Bank wird ihr eine neue Karte per Post zusenden. Die erwartete Lieferzeit beträgt zwei Firmenzeiten, und Amy hat die Abrufnummer, um den Versand und die Lieferung im Auge zu behalten.

- Tatsächlich hätte Amy ihre Online-Registrierung mit einer elektronischen Signatur abschließen können. Mit Omnichannel wäre das Endergebnis über alle Berührungspunkte wie die Webseite der Bank, Filialen und Mobilfunksoftware hinweg ähnlich.

- Unter den Umständen, dass Amy nicht innerhalb von drei Tagen zurückgekehrt ist, um ihren Antrag auszufüllen, sendet das Omnichannel-Banksystem eine computergestützte Benachrichtigung an einen zuständigen Vorgesetzten. Der Manager kann sich erneut an Amy wenden: im Internet, per Handy oder über eine Messaging-App.

- Diese allerletzte Phase kann mit automatisierten E-Mails, Messenger-Bots und vielen anderen mehr robotisiert werden.

Die Omnichannel-Banking-Plattform verbessert den Kundenservice in einigen Strategien:

Elektronische-1st-Taktik . Käufer können alle Transaktionen über Mobilfunk- und World Wide Web-Zwecke durchführen. Sie können mit den Banking-Apps Einnahmen senden, Schecks ausstellen, Kredite einlösen und Kredit-Score-Spielkarten bestellen. Dies ist eine Grundfunktion jedes Omnichannel-Banking-Systems.

Client-Support auf jedem Gerät . Verbraucher möchten alle mit der Hilfe verbundenen Probleme mithilfe ihrer Geräte beheben und beheben. Die Omnichannel-Banking-Plattform integriert ein Verbraucher-Assistenzzentrum, einen Chatbot in der mobilen App, Videoclip-Schalter und andere Interaktionskanäle, um diese Erwartungen zu erfüllen.

Echtzeit-Informationssynchronisation . Nachdem die Bankkunden begonnen haben, eine Transaktion durchzuführen oder ein Problem aufgetreten sind, müssen sie nie wieder genau dieselben Fakten wiederholen oder erneut eingeben. Auch wenn sie im Verfahren den Kommunikationskanal tauschen.

Fallbeispiel Nr. 2: Steigerung des täglichen Betriebs

So helfen Omnichannel-Banking-Plattformen dabei, den täglichen Bankbetrieb zu verbessern:

Amy möchte das tägliche Online-Investitionslimit auf ihrer Karte erhöhen. Sie öffnet die App der Alligatorbank, tippt auf „Online-Support“ und gibt ihr Anliegen weiter.

- Ein Chatbot nutzt seine NLP-Algorithmen, um Amys Problem zu erkennen. Da die Anfrage ziemlich einfach ist, sendet sie Amy eine ausführliche Anleitung, wie sie die Online-Investitionsbeschränkung mithilfe der App ändern kann. Die meisten potenziellen Finanzinstitute stellen ungefähr ähnliche Fragen, sodass Chatbots diese Probleme ohne oder mit unglaublich geringer menschlicher Interaktion beheben können.

- Wenn der Bot keine vollständige Antwort hat, kann er zumindest Suchphrasen aus der Anfrage extrahieren, um das Dilemma für die Mitarbeiter des Kundensupports zu kategorisieren.

- Während Amy auf „Sprechen Sie mit einem Abteilungsleiter“ tippt, steht der Berater einer menschlichen Bank normalerweise über dem Online-Gespräch.

- Ein Chatbot hat das Problem derzeit klassifiziert, sodass der Verbraucherschutzmanager einige grundlegende Daten über Amys Problem hat. Es besteht keine Notwendigkeit für einen Verbraucher, es noch einmal zu wiederholen.

- Unmittelbar nach einem kurzen Gespräch mit dem Käufer-Support beschließt Amy, dass sie dennoch eine Live-Sitzung mit einem Bankaufseher verlangt.

- Das gesamte Wissen über Amys Anfrage wird routinemäßig über die Banking-Plattform synchronisiert. Wenn Amy 30 Minuten später ins Geschäft kommt, wissen die Mitarbeiter der Abteilung jetzt, dass sie eine offene Herausforderung hat, und sie können das Problem innerhalb weniger Minuten lösen.

Beispiel Nr. 3: Fördert die Kundenbindung

Ein komplexes Omnichannel-Banking-System ermöglicht es, bestehende Kunden in wiederholte Bruttoverkäufe einzubeziehen, ohne sie zu verärgern. In diesem Artikel finden Sie einige Beispiele dafür, wie Omnichannel-Banking-Systeme Wissen analysieren können, um Marketing und Bruttoumsatz zu steigern:

Der Prozess analysiert die Kreditkäufe von Kunden und erkennt bestimmte Designs. Es kann dann schnell Geschenke, Rabatte und Rabatte für bestimmte Einzelhändler oder Warengruppen generieren. Auf diese Weise erhalten Verbraucher Anreize, viel häufiger mit ihrer Kreditkarte Geld auszugeben, wenn sie für bestimmte Lösungskategorien einkaufen oder in bestimmten Verkaufsstellen einkaufen.

Ein Finanzinstitut kann Standortdaten seiner Mobilfunk-App verwenden, um bevorstehende Investitionen seiner Kundschaft vorherzusagen. Gelegentlich, wenn ein Verbraucher einen ausgewählten Ort besucht, z. B. ein Autohaus, sendet das System eine Benachrichtigung an die Fachleute der Bank und/oder sendet automatisch E-Mail-Nachrichten in Bezug auf Werbeaktionen an den Käufer. In dieser Situation bietet sich Ihnen eine Autofinanzierung an.

4. Hauptvorteile und Bedenken

In diesem Artikel sind einige der wichtigen positiven Aspekte des Omnichannel-Bankings aufgeführt:

Wenn Omnichannel-Banking so hervorragend ist, warum zögern Finanzinstitute dann, es zu nutzen?

Der Wechsel von einer veralteten Softwareprogrammarchitektur zu einem elektronischen Omnichannel-Ökosystem ist eine äußerst schwierige Methode. Es erfordert das ganze Streben nach:

Trotz all dieser Herausforderungen kann sich die bereite Methode als noch teurer für die Banken erweisen. Die Technik ist mittlerweile ein fester Bestandteil unseres Alltags, so dass es den Anschein hat, dass Standard-Bankdesigns nicht sehr lange halten werden. Oder ist das nur ein Marketing-Rummel?

Glauben Sie, dass Omnichannel die Zukunft des Bankwesens prägen wird?

Konstantin Didur ist Marketing Manager bei N-iX .