Çok kanallı bankacılık nedir? Belirtme, örnekler, avantajlar ve sorunlar

Yayınlanan: 2022-03-10Çok kanallı bankacılık nedir?

Omnichannel bankacılık, müşterinin aksiyonlarını öngörerek bankacılık bilgisine sahip olması, finans kurumuyla tüm kanallardan konuşmasını sağlaması ve onlara dijital veya offline olarak eşdeğer çözümler sunması ile ilgilidir.

Çok kanallı bankacılığa giriş

Çok kanallı bankacılık çözümü, 2010'ların başında perakendede ortaya çıktı. O zamandan beri telekomünikasyon, medya ve perakende bankacılık gibi sektörlerde üretim yapıyor. Çok kanallı bankacılık ile parasal kuruluşlar, prosedür otomasyonu yoluyla fiyatları en aza indirebilir ve olağanüstü müşteri faaliyetleri sayesinde gelirlerini artırabilir.

Hepsi aynı anda.

Bu ses peri masalı gibi mi? Pekâlâ, nasıl etkili olduğunu görmek için bazı çok kanallı bankacılık örneklerine göz atalım.

1. Çok kanallı bankacılığın göstergesi

Çok basit yerleştirmek için:

Çok kanallı, her biri dijital ve çevrimdışı olmak üzere tüm kanallardaki müşterilere tam olarak aynı sağlayıcı grubunu sunmakla ilgilidir.

Alıcılar, bir web sitesi, bir hücre uygulaması, bir merkezle bağlantı, banka şubesi veya diğer erişilebilir kanalları kullansınlar veya kullanmasınlar, aynı bankacılık işlemlerini gerçekleştirebilirler.

Ama bundan çok daha fazlası var.

Doğru çok kanallı bankacılık platformu, farklı kanallar arasında gerçek zamanlı veri senkronizasyonuna da izin verir. Örneğin, müşteriler tek bir kanalla işe alım eylem rotasını başlatabilir ve tekrar ve etrafındaki kesin bilgileri sunmaya gerek kalmadan başka bir kanalla bitirebilir.

Yazının ilerleyen bölümlerinde belirli bir duruma bir göz atacağız.

Ayrıca, çok kanallı bankacılığın yeniden işyeri operasyonları için birçok etkisi vardır. Bu sistem, internet pazarlama işlevselliğini artırabilir, işe alım prosedürlerini basitleştirebilir, tüketiciyi elde tutma primlerini iyileştirebilir ve çok daha fazlasını yapabilir.

2. Neden perakende bankacılıkta omnichannel kullanmalı?

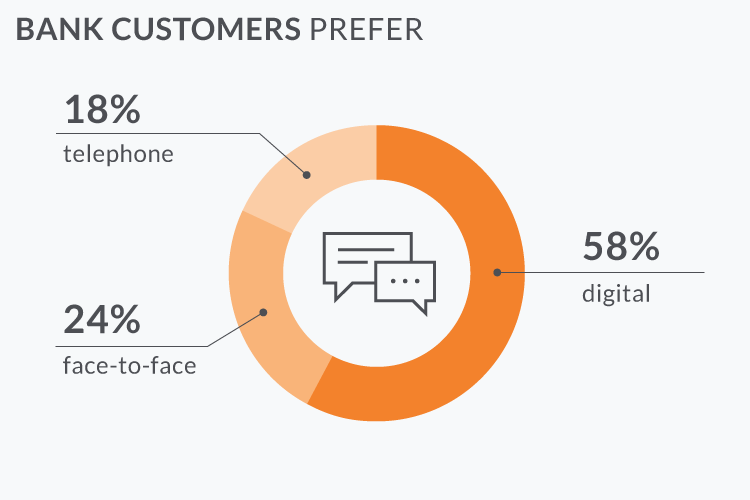

Birkaç rapor, dijital kanalların her yıl önem kazandığını gösteriyor, ancak müşterilerin yaklaşık %50'si şube sağlayıcılarına gerektiği gibi sahip olmak istiyor.

Bu, seçkin müşteri sağlayıcısının, ikisi çevrimiçi ve çevrimdışı olmak üzere tüm kanallarda tam olarak aynı kalitede hizmet sağlamakla ilgili olduğu anlamına gelir.

Bu tanıdık geliyor mu?

Bu tam olarak çok kanallı bankacılığın tanımıdır.

3. Çok kanallı bankacılık illüstrasyonları

Çok kanallı tekniğin finansal kurumların alıcı sıkıntılarını artırmasına, operasyonel fiyatları düşürmesine ve yeni beklentiler getirmesine yardımcı olduğunu şimdiye kadar açıkladık.

Çok kanallı bankacılığın bazı olumlu yönlerini ciddi varoluş örnekleriyle test edelim. Bu çözümün müşteri yaşam döngüsünün farklı aşamalarında nasıl performans gösterdiğini göreceğiz.

1. maddedeki durum: Ağrısız alıştırma

Çok kanallı, müşteri için sorunsuz işe alım prosedürünü sağlar ve lazerle ince promosyon arayışlarını kolaylaştırır. Nasıl etkili olduğu aşağıda açıklanmıştır:

- Amy, Alligator Lender'da kredi puan kartlarını teşvik eden bir Facebook reklamı görür (başlık hayalidir). Büyülenir ve bankanın internet sitesine girer. Amy, onu internet yazılımında doğrudan akıllı telefondan başlatır (kesinlikle tüketiciler, tam çevrim çevrim içi onboarding ister).

- Google'a çok teşekkürler, başvuru formundaki alanların çoğu sadece birkaç musluk ile hemen yükleniyor. Amy eksik ayrıntıları sıralar.

- Sistemde, çağrı gerçeklerini sunar, ancak sonra ikinci bir düşünceye sahiptir ve yazılımı sonlandırmaya karar verir.

- Sistem, Amy için şu anda yalnızca çok kanallı sistemde kayıtlı olan kısa vadeli bir profil oluşturdu.

- İki gün sonra, Amy beynini toplamaya yardım eder ve kredi skor kartını yeniden uygulamak için bankanın şubesine gelir. Borç verendeki yönetici, Amy'nin telefon numarasını sorarak işe başlar.

- Bu tutar, iki gün önce oluşturulan kalıcı olmayan bir profille eşleşir. Amy, internetteki tüm bilgileri ve gerçekleri zaten sağladı, bu nedenle başvuruyu tamamlamak yalnızca birkaç dakika ve birkaç imza alabilir.

- Banka, yayın yoluyla ona yeni bir kart gönderecek. Beklenen tedarik süresi iki şirket zamanıdır ve Amy, nakliye ve teslimatı takip etmek için alma numarasına sahiptir.

- Amy, elektronik imzayı kullanarak çevrimiçi kaydını bitirebilirdi. Omnichannel ile nihai sonuç, bankanın web sayfası, şubeleri ve hücresel yazılım gibi tüm temas noktalarında benzer olacaktır.

- Amy'nin üç gün içinde başvurusunu tamamlamak için geri dönmemesi durumunda, çok kanallı bankacılık sistemi sorumlu bir amirine bilgisayarlı bir bildirim gönderir. Yönetici Amy'ye bir kez daha yaklaşabilir: internette, cep telefonuyla veya bir mesajlaşma uygulaması aracılığıyla.

- Bu son aşama, otomatik e-postalar, mesajlaşma botları ve diğerleri ile daha fazla robotlaştırılabilir.

Çok kanallı bankacılık platformu, müşteri hizmetlerini birkaç stratejiyle geliştirir:

Elektronik-1 taktik . Alışveriş yapanlar tüm işlemlerini hücresel ve dünya çapında web amaçlarıyla gerçekleştirebilirler. Bankacılık uygulamalarıyla gelir gönderebilir, çek yazabilir, krediler için uygulayabilir ve kredi puanı iskambil kartları sipariş edebilirler. Bu, herhangi bir çok kanallı bankacılık sisteminin temel taşı işlevidir.

Herhangi bir cihazda istemci desteği . Tüketiciler, yardıma bağlı sorunları cihazlarını kullanarak yükseltmek ve düzeltmek istiyor. Çok kanallı bankacılık platformu, bu beklentileri karşılamak için tüketici destek merkezini, mobil uygulamada sohbet robotunu, video klip ve diğer etkileşim kanallarını entegre eder.

Gerçek zamanlı bilgi senkronizasyonu . Banka müşterileri bir işlemi gerçekleştirmeye başladıktan veya bir zorluk çıkardıktan sonra, aynı gerçekleri bir kez daha tekrarlamak veya yeniden girmek zorunda kalmazlar. Yöntemde iletişim kanalını değiştirseler bile.

2. noktadaki örnek: Gün geçtikçe artan operasyonlar

Çok kanallı bankacılık platformlarının günlük bankacılık işlemlerini geliştirmeye nasıl yardımcı olacağı aşağıda açıklanmıştır:

Amy, kartındaki çevrimiçi yatırım kısıtlamasını günden güne artırmak istiyor. Timsah bankasının uygulamasını, “Çevrimiçi destek” musluklarını ve ilgilendiği çeşitleri açar.

- Bir sohbet robotu, Amy'nin sorununu tanımak için NLP algoritmalarından yararlanır. İstek oldukça basit olduğundan, Amy'ye uygulamayı kullanarak çevrimiçi yatırım kısıtlamasını nasıl değiştirebileceği konusunda kapsamlı rehberlik gönderir. Çoğu finansal kurum adayı yaklaşık olarak benzer sorular sorar, bu nedenle sohbet robotları bu sorunları sıfır veya inanılmaz derecede küçük insan etkileşimi ile çözebilir.

- Botun kesin bir yanıtı yoksa, müşteri destek işgücü için ikilemi kategorize etmek için en azından arama ifadelerinden arama ifadelerini çıkarabilir.

- Amy, “Bir departman yöneticisiyle konuşun” diye muslukları kullandığından, bir insan bankasının danışmanı genellikle çevrimiçi görüşmenin ötesine geçer.

- Bir Chatbot şu anda endişeyi sınıflandırdı, bu nedenle tüketici yardım yöneticisi Amy'nin zorluğu hakkında bazı birincil verilere sahip. Tüketicinin bunu bir kez daha tekrarlamasına gerek yoktur.

- Alıcı desteğiyle hızlı bir sohbetten hemen sonra, Amy yine de bir bankacılık süpervizörüyle canlı bir oturum talep ettiğine karar verir.

- Amy'nin isteğiyle ilgili tüm bilgiler, bankacılık platformu aracılığıyla rutin olarak senkronize edilir. 30 dakika sonra Amy işe geldiğinde, departman personeli artık onun açık bir meydan okuması olduğunu ve sorunu birkaç dakika içinde çözebileceğini biliyor.

Örnek #3: Alışveriş yapanların katılımını güçlendirir

Karmaşık bir çok kanallı bankacılık sistemi, mevcut müşterileri rahatsız etmeden tekrar eden brüt satışlara çekmeyi sağlar. Bu makalede, çok kanallı bankacılık sisteminin pazarlama ve brüt satışları artırmak için bilgiyi nasıl analiz edebileceğine dair bazı örnekler verilmiştir:

Süreç, müşteri kredi derecelendirme kartı satın alımlarını analiz eder ve tasarımlar için belirli alışverişleri keşfeder. Ardından, belirli perakendeciler veya ürün grupları için hızlı bir şekilde indirimler, indirimler ve indirimler oluşturabilir. Bu sayede tüketiciler, belirli çözüm kategorileri için alışveriş yaptıklarında veya belirli satış noktalarından satın aldıklarında, kredi puan kartlarıyla çok daha sık harcama yapmaları için teşvik alıyorlar.

Bir finans kurumu, müşterilerinin yaklaşan yatırımlarını tahmin etmek için hücresel uygulamasının yerel verilerini kullanabilir. Bazı durumlarda, bir tüketici, örneğin bir otomobil bayisi gibi seçilen bir yeri ziyaret ettiğinde, sistem bankanın profesyonellerine bildirim gönderir ve/veya müşteriye promosyonlarla ilgili e-posta mesajlarını otomatik olarak gönderir. Bu durumda size bir otomatik finansman teklifi.

4. Temel faydalar ve endişeler

Bu makalede, çok kanallı bankacılığın önemli olumlu yönlerinden bazıları şunlardır:

Çok kanallı bankacılık bu kadar mükemmelse, finansal kurumlar bunu kullanmakta neden bu kadar isteksiz?

Eski bir yazılım programı mimarisinden çok kanallı bir elektronik ekosisteme geçiş son derece zor bir yöntemdir. Aşağıdakilerin tümünü gerektirir:

Tüm bu zorluklara rağmen, hazır yöntemin bankacılık şirketleri için ekstra yüksek fiyatlı olduğunu doğrulayabilir. Mühendislik artık günlük hayatımızın ayrılmaz bir parçası, bu nedenle standart bankacılık tasarımlarının çok uzun süre dayanmayacağı görülüyor. Yoksa bu sadece bir pazarlama çemberi mi?

Omnichannel'ın bankacılığın geleceğini şekillendireceğini düşünüyor musunuz?

Konstantin Didur, N- iX'te Pazarlama Müdürüdür .