Apa itu perbankan omnichannel? Indikasi, contoh, kelebihan, dan masalah

Diterbitkan: 2022-03-10Apa itu perbankan omnichannel?

Perbankan omnichannel adalah tentang memiliki pengetahuan perbankan di luar harapan pelanggan dengan memprediksi tindakan mereka, memungkinkan mereka untuk berbicara dengan lembaga keuangan mereka di semua saluran, dan memberi mereka solusi yang setara secara digital atau offline.

Pengantar perbankan omnichannel

Solusi perbankan omnichannel muncul di ritel pada awal 2010-an. Sejak itu, telah menghasilkan jalan ke industri seperti telekomunikasi, media, dan perbankan ritel. Dengan perbankan omnichannel, lembaga keuangan dapat meminimalkan harga melalui otomatisasi prosedur dan meningkatkan pendapatan berkat aktivitas pelanggan yang luar biasa.

Semua di waktu yang sama.

Apakah audio itu seperti dongeng? Baiklah, mari kita lihat beberapa contoh perbankan omnichannel untuk melihat seberapa efektifnya.

1. Indikasi omnichannel banking

Untuk menempatkannya sangat sederhana:

Multisaluran adalah tentang membuat kumpulan penyedia yang sama persis di luar sana kepada pelanggan di semua saluran , masing-masing digital dan offline.

Pembeli dapat melakukan operasi perbankan yang sama, baik mereka menggunakan situs web, aplikasi seluler, koneksi dengan pusat, cabang bank, atau saluran lain yang dapat diakses atau tidak.

Tapi ada jauh lebih dari itu.

Platform perbankan omnichannel yang akurat juga memungkinkan sinkronisasi data real-time antara saluran yang berbeda. Misalnya, klien dapat memulai tindakan orientasi dengan satu saluran dan menyelesaikannya dengan saluran lain tanpa perlu menyajikan informasi yang tepat tentang dan lagi.

Kami akan melihat sekilas pada kasus tertentu nanti di pos.

Juga, perbankan omnichannel memiliki banyak implikasi untuk operasi di tempat kerja lagi . Sistem ini dapat meningkatkan fungsionalitas pemasaran internet, menyederhanakan prosedur orientasi, meningkatkan premi retensi konsumen, dan banyak lagi.

2. Mengapa menggunakan omnichannel di retail banking?

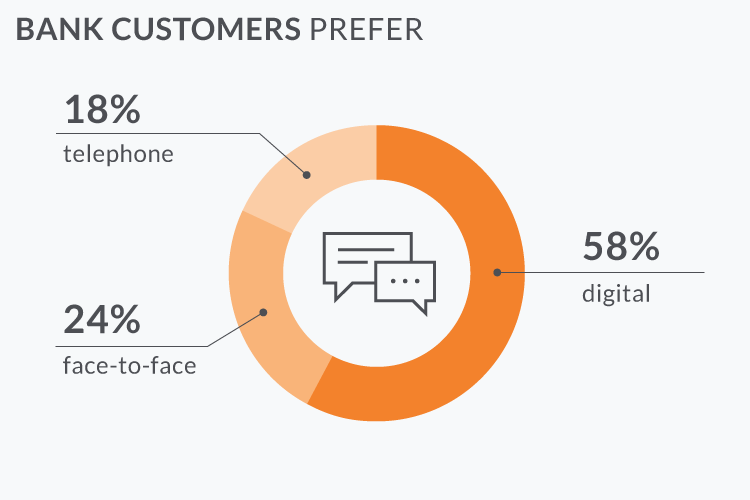

Beberapa laporan menunjukkan saluran digital semakin penting setiap tahun, tetapi hanya sekitar 50% klien yang ingin memiliki penyedia cabang juga.

Ini menyiratkan bahwa penyedia pelanggan yang luar biasa adalah tentang memberikan kualitas layanan yang sama persis di semua saluran, baik online maupun offline.

Apakah itu terdengar familiar?

Seperti itu penjelasan definisi sebenarnya dari kata omnichannel banking.

3. Ilustrasi perbankan multisaluran

Kami sekarang telah menjelaskan, bahwa teknik omnichannel membantu lembaga keuangan meningkatkan cobaan pembeli, menurunkan harga operasional, dan mendatangkan prospek baru.

Mari kita uji beberapa aspek positif perbankan omnichannel dengan ilustrasi keberadaan yang serius. Kita akan melihat bagaimana kinerja solusi ini di berbagai fase siklus hidup pembelanja.

Contoh kasus #1: Onboarding tanpa rasa sakit

Omnichannel membuat prosedur orientasi tanpa rasa sakit bagi pelanggan dan memfasilitasi pengejaran promosi yang sangat tipis. Berikut cara efektifnya:

- Amy melihat iklan Fb yang mendorong kartu kredit di Alligator Lender (judulnya fiktif). Dia terpesona dan melanjutkan ke situs web bank. Amy memulainya di perangkat lunak internet langsung dari smartphone (tentu saja, konsumen menginginkan onboarding on-line siklus total).

- Terima kasih banyak kepada Google, sebagian besar bidang dalam formulir aplikasi segera dimuat hanya dengan beberapa faucet. Amy menyortir setiap detail yang kurang.

- Dalam sistem, dia menawarkan fakta panggilannya, tetapi kemudian berpikir dua kali dan memutuskan untuk menghentikan perangkat lunak.

- Sistem menghasilkan profil jangka pendek untuk Amy yang sekarang disimpan hanya dalam sistem omnichannel.

- Dua hari kemudian, Amy membantu membuat otaknya dan tiba di cabang bank untuk menerapkan kartu kredit lagi. Manajer di pemberi pinjaman memulai dengan menanyakan nomor telepon Amy.

- Jumlah ini sesuai dengan profil tidak permanen yang dibuat dua hari lalu. Amy telah memberikan semua informasi dan fakta di internet, sehingga hanya perlu beberapa menit dan beberapa tanda tangan untuk menyelesaikan aplikasi.

- Bank akan mengirimkannya kartu baru melalui publish. Waktu pasokan yang diharapkan adalah dua kali waktu perusahaan, dan Amy memiliki nomor get untuk melacak pengiriman dan pengiriman.

- Intinya, Amy bisa menyelesaikan pendaftarannya secara online dengan menggunakan tanda tangan elektronik. Dengan omnichannel, hasil akhirnya akan sama di semua titik kontak seperti halaman web bank, cabang, dan perangkat lunak seluler.

- Dalam keadaan Amy tidak kembali untuk menyelesaikan aplikasinya dalam tiga hari, sistem perbankan omnichannel mengirimkan pemberitahuan terkomputerisasi ke supervisor yang bertanggung jawab. Manajer dapat mendekati Amy sekali lagi: di internet, melalui ponsel, atau melalui aplikasi perpesanan.

- Tahap terakhir itu bisa lebih dirobohkan dengan email otomatis, bot messenger, dan banyak lainnya.

Platform perbankan multisaluran meningkatkan layanan pelanggan dalam beberapa strategi:

Taktik ke-1 elektronik . Pembeli dapat melakukan semua transaksi melalui seluler dan tujuan world wide web. Mereka dapat mengirim pendapatan, menulis cek, menerapkan pinjaman, dan memesan kartu kredit dengan aplikasi perbankan. Ini adalah fungsi landasan dari setiap sistem perbankan omnichannel.

Dukungan klien di perangkat apa pun . Konsumen ingin meningkatkan dan memperbaiki masalah terkait bantuan dengan menggunakan perangkat mereka. Platform perbankan omnichannel mengintegrasikan pusat bantuan konsumen, chatbot di aplikasi seluler, teller klip video, dan saluran interaksi lainnya untuk memenuhi harapan ini.

Sinkronisasi informasi real-time . Setelah nasabah bank mulai menyelesaikan transaksi atau menimbulkan kesulitan, mereka tidak perlu mengulangi atau memasukkan kembali fakta yang sama sekali lagi. Bahkan jika mereka bertukar saluran komunikasi dalam metode.

Contoh kasus #2: Meningkatkan operasi dari hari ke hari

Inilah bagaimana platform perbankan omnichannel akan membantu meningkatkan operasi perbankan setiap hari:

Amy ingin meningkatkan batasan investasi harian pada kartunya. Dia membuka aplikasi bank Alligator, mengetuk "Dukungan online", dan berbagai perhatiannya.

- Chatbot memanfaatkan algoritme NLP-nya untuk mengenali masalah Amy. Karena permintaannya cukup mendasar, permintaan ini mengirimkan panduan ekstensif kepada Amy tentang bagaimana dia dapat mengubah batasan investasi online dengan menggunakan aplikasi. Sebagian besar prospek lembaga keuangan menanyakan pertanyaan yang kira-kira serupa, sehingga chatbots dapat mengatasi masalah ini dengan nol atau interaksi manusia yang sangat kecil.

- Jika bot tidak memiliki jawaban yang lengkap, bot setidaknya dapat mengekstrak frasa pencarian dari permintaan untuk mengkategorikan dilema bagi tenaga kerja dukungan klien.

- Saat Amy mengetuk "Bicaralah dengan manajer departemen", konsultan bank manusia biasanya mengambil alih percakapan online.

- Chatbot saat ini telah mengklasifikasikan masalah tersebut, sehingga manajer bantuan konsumen memiliki beberapa data utama tentang kesulitan Amy. Konsumen tidak perlu mengulanginya lagi.

- Segera setelah obrolan singkat dengan dukungan pembeli, Amy memutuskan bahwa dia tetap menuntut sesi langsung dengan supervisor perbankan.

- Semua informasi tentang permintaan Amy secara rutin disinkronkan melalui platform perbankan. Ketika 30 menit kemudian Amy akan datang ke bisnis, anggota staf departemen sekarang tahu dia memiliki tantangan terbuka dan dapat memecahkan masalah dalam hitungan menit.

Contoh #3: Memberdayakan keterlibatan pembeli

Sistem perbankan omnichannel yang kompleks memungkinkan melibatkan pelanggan saat ini dalam penjualan kotor berulang tanpa mengganggu mereka. Dalam artikel ini adalah beberapa contoh bagaimana sistem perbankan omnichannel dapat menganalisis pengetahuan untuk meningkatkan pemasaran dan penjualan kotor:

Proses menganalisis pembelian kartu kredit pelanggan dan menemukan belanja khusus untuk desain. Kemudian dapat dengan cepat menghasilkan pemberian, diskon, dan potongan harga untuk pengecer atau kelompok barang dagangan tertentu. Dengan cara ini, konsumen mendapatkan insentif untuk berbelanja dengan kartu skor kredit mereka lebih sering ketika mereka menyimpan untuk kategori solusi tertentu atau membeli dari outlet tertentu.

Lembaga keuangan dapat menggunakan data lokal dari aplikasi selulernya untuk memperkirakan investasi kliennya yang akan datang. Misalnya, ketika konsumen mengunjungi lokasi yang dipilih, misalnya dealer mobil, sistem mengirimkan pemberitahuan kepada profesional bank dan/atau secara otomatis mengirim pesan email tentang promosi terkait kepada pembeli. Dalam situasi ini, pendanaan otomatis menawarkan Anda.

4. Manfaat dan kekhawatiran utama

Dalam artikel ini adalah beberapa aspek positif penting dari omnichannel banking:

Jika omnichannel banking sangat bagus, mengapa lembaga keuangan enggan menggunakannya?

Pergeseran dari arsitektur program perangkat lunak lama ke ekosistem elektronik omnichannel adalah metode yang sangat sulit. Ini membutuhkan semua pengejaran:

Terlepas dari semua tantangan ini, metode siap pakai dapat dipastikan menjadi lebih mahal bagi perusahaan perbankan. Rekayasa sekarang merupakan komponen integral dari kehidupan kita sehari-hari, sehingga tampaknya desain perbankan standar tidak mungkin bertahan lama. Atau itu hanya kehebohan pemasaran?

Apakah Anda merasa omnichannel akan membentuk masa depan perbankan?

Konstantin Didur adalah Manajer Pemasaran di N-iX .