Che cos'è il banking omnicanale? Indicazione, esempi, vantaggi e problemi

Pubblicato: 2022-03-10Che cos'è il banking omnicanale?

Omnichannel banking significa avere la conoscenza bancaria al di fuori delle aspettative del cliente prevedendo le loro azioni, consentendo loro di parlare con il proprio istituto finanziario attraverso tutti i canali e fornendo loro soluzioni equivalenti digitalmente o offline.

Introduzione all'omnicanalità bancaria

La soluzione bancaria omnicanale è apparsa nel commercio al dettaglio all'inizio degli anni 2010. Da allora, si è fatto strada in settori come le telecomunicazioni, i media e il retail banking. Con l'omnicanalità bancaria, le istituzioni monetarie possono ridurre al minimo i prezzi tramite l'automazione delle procedure e aumentare i ricavi grazie alle eccezionali attività dei clienti.

Tutto allo stesso tempo.

Sembra una favola? Molto bene, diamo un'occhiata ad alcuni esempi bancari omnicanale per vedere come è efficace.

1. L'indicazione dell'omnicanalità bancaria

Per posizionarlo molto semplice:

Omnichannel significa rendere disponibile lo stesso identico insieme di fornitori ai clienti su tutti i canali , sia digitale che offline.

Gli acquirenti possono svolgere le stesse operazioni bancarie, indipendentemente dal fatto che utilizzino o meno un sito web, un'app mobile, un centro di connessione, una filiale di una banca o qualsiasi altro canale accessibile.

Ma c'è molto di più.

Un'accurata piattaforma bancaria omnicanale consente anche la sincronizzazione dei dati in tempo reale tra diversi canali. Ad esempio, i clienti possono iniziare l'onboarding del corso d'azione con un singolo canale e terminarlo con un altro senza la necessità di presentare le informazioni esatte su e intorno di nuovo.

Daremo uno sguardo a un caso specifico più avanti nel post.

Inoltre, il banking omnicanale ha molte implicazioni per le operazioni di nuovo sul posto di lavoro . Questi sistemi possono aumentare le funzionalità di marketing su Internet, semplificare le procedure di onboarding, migliorare i premi di fidelizzazione dei consumatori e molto altro ancora.

2. Perché utilizzare l'omnichannel nel retail banking?

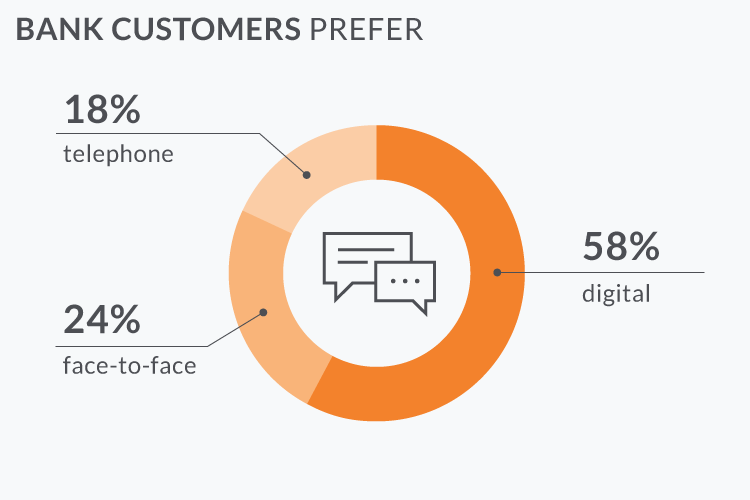

Diversi rapporti mostrano che i canali digitali acquistano importanza ogni anno, ma solo il 50% circa dei clienti desidera avere anche fornitori di filiali.

Ciò implica che un eccellente fornitore di clienti consiste nel fornire la stessa identica qualità del servizio su tutti i canali, i due online e offline.

Ti suona familiare?

Questa è esattamente la definizione di banca omnicanale.

3. Illustrazioni bancarie omnicanale

Abbiamo ormai spiegato che la tecnica omnicanale aiuta le istituzioni finanziarie ad aumentare le difficoltà degli acquirenti, a ridurre i prezzi operativi e ad aprire nuove prospettive.

Proviamo alcuni aspetti positivi del banking omnicanale con illustrazioni di esistenza seria. Vedremo come si comporta questa soluzione nelle diverse fasi del ciclo di vita dell'acquirente.

Esempio n. 1: onboarding indolore

Omnichannel rende la procedura di onboarding indolore per il cliente e facilita le attività di promozione del laser slim. Ecco come è efficace:

- Amy vede una pubblicità su Facebook che incoraggia le carte di credito presso Alligator Lender (il titolo è immaginario). È affascinata e procede al sito web della banca. Amy la avvia sul software internet direttamente dallo smartphone (sicuramente i consumatori vogliono onboarding on line a ciclo totale).

- Molte grazie a Google, la maggior parte dei campi del modulo di domanda vengono caricati immediatamente con pochi tap. Amy ordina in tutti i dettagli mancanti.

- Nel sistema, offre i suoi dati sulla chiamata, ma poi ci ripensa e decide di terminare il software.

- Il sistema ha prodotto un profilo a breve termine per Amy che è ormai salvato nel solo sistema omnicanale.

- Due giorni dopo, Amy aiuta a farsi un'idea e arriva alla filiale della banca per implementare nuovamente la carta di valutazione del credito. Il manager del prestatore inizia chiedendo la quantità di telefono di Amy.

- Questo importo corrisponde a un profilo non permanente creato due giorni fa. Amy ha già fornito tutte le informazioni e i fatti su Internet, quindi possono essere necessari solo un paio di minuti e un paio di firme per completare la domanda.

- La banca le invierà una nuova carta tramite la pubblicazione. Il tempo di fornitura previsto è di due volte l'azienda e Amy ha il numero di get per tenere traccia della spedizione e della consegna.

- In effetti, Amy avrebbe potuto completare la sua registrazione on line utilizzando una firma elettronica. Con l'omnicanale, il risultato finale sarebbe simile in tutti i punti di contatto come la pagina Web della banca, le filiali e il software cellulare.

- In circostanze in cui Amy non è tornata per completare la sua domanda entro tre giorni, il sistema bancario omnicanale invia una notifica informatizzata a un supervisore responsabile. Il manager può rivolgersi ancora una volta ad Amy: su Internet, sul cellulare o tramite un'app di messaggistica.

- Quest'ultima fase può essere più robotizzata con e-mail automatizzate, bot di messaggistica e molti altri.

La piattaforma bancaria omnicanale migliora i servizi ai clienti in alcune strategie:

Elettronica-1a tattica . Gli acquirenti possono effettuare tutte le transazioni tramite cellulare e per scopi World Wide Web. Possono inviare entrate, scrivere assegni, implementare prestiti e ordinare carte da gioco con punteggio di credito con le app bancarie. Questa è una funzione fondamentale di qualsiasi sistema bancario omnicanale.

Supporto client su qualsiasi dispositivo . I consumatori desiderano migliorare e risolvere eventuali problemi connessi all'assistenza utilizzando i propri dispositivi. La piattaforma bancaria multicanale integra il centro di assistenza ai consumatori, il chatbot nell'app mobile, i videoclip e altri canali di interazione per soddisfare queste aspettative.

Sincronizzazione delle informazioni in tempo reale . Dopo che la clientela della banca ha iniziato a eseguire una transazione o ha sollevato una difficoltà, non deve più ripetere o reinserire gli stessi fatti esattamente ancora una volta. Anche se si scambiano il canale di comunicazione nel metodo.

Esempio n. 2: aumento delle operazioni giorno per giorno

Ecco come le piattaforme bancarie omnicanale aiuteranno a migliorare le operazioni bancarie quotidiane:

Il desiderio di Amy di migliorare il proprio investimento in linea giorno per giorno limita la sua carta. Apre l'app della banca Alligator, tocca "Supporto online" e varia la sua preoccupazione.

- Un chatbot sfrutta i suoi algoritmi NLP per riconoscere il problema di Amy. Poiché la richiesta è ragionevolmente semplice, invia ad Amy una guida esauriente su come trasformare la limitazione degli investimenti online utilizzando l'app. La maggior parte dei potenziali clienti di istituti finanziari pone domande approssimativamente simili, quindi i chatbot possono porre rimedio a questi problemi con un'interazione umana pari a zero o incredibilmente ridotta.

- Se il bot non ha una risposta predefinita, può almeno estrarre le frasi di ricerca dalla richiesta per classificare il dilemma per la forza lavoro dell'assistenza clienti.

- Mentre Amy tocca "Parla con un responsabile di reparto", il consulente di una banca umana di solito prende il sopravvento sulla conversazione online.

- Un Chatbot ha attualmente classificato la preoccupazione, quindi il responsabile dell'assistenza ai consumatori ha alcuni dati principali sulla difficoltà di Amy. Non è necessario che un consumatore lo ripeta ancora.

- Subito dopo una rapida chiacchierata con l'assistenza clienti, Amy decide di richiedere comunque una sessione dal vivo con un supervisore bancario.

- Tutta la conoscenza della richiesta di Amy viene regolarmente sincronizzata tramite la piattaforma bancaria. Quando 30 minuti dopo Amy entrerà in azienda, i membri del personale del dipartimento ora sanno che ha una sfida aperta e che può risolvere il problema in pochi minuti.

Esempio n. 3: potenzia il coinvolgimento degli acquirenti

Un complesso sistema bancario omnicanale consente di coinvolgere i clienti attuali in vendite lorde ripetute senza infastidirli. In questo articolo sono riportati alcuni esempi di come il sistema bancario omnicanale può analizzare le conoscenze per aumentare il marketing e le vendite lorde:

Il processo analizza gli acquisti delle carte di valutazione del credito dei clienti e scopre particolari acquisti per i design. Può quindi generare rapidamente offerte, sconti e sconti per determinati rivenditori o gruppi di merce. In questo modo, i consumatori ottengono incentivi a spendere con le loro carte di credito molto più spesso quando fanno acquisti per categorie di soluzioni specifiche o acquistano da determinati punti vendita.

Un istituto finanziario può utilizzare i dati locali della sua app cellulare per prevedere gli investimenti imminenti della sua clientela. A volte, quando un consumatore visita un luogo selezionato, ad esempio un concessionario di automobili, il sistema invia una notifica ai professionisti della banca e/o invia automaticamente all'acquirente messaggi di posta elettronica relativi alle promozioni. In questa situazione, un finanziamento automatico ti offre.

4. Principali vantaggi e preoccupazioni

In questo articolo sono riportati alcuni degli importanti aspetti positivi dell'omnicanalità bancaria:

Se il banking omnicanale è così eccellente, perché le istituzioni finanziarie sono così riluttanti a usarlo?

Il passaggio da un'architettura di programma software legacy a un ecosistema elettronico omnicanale è un metodo estremamente difficile. Richiede tutto il perseguimento:

Nonostante tutte queste sfide, il metodo ready può confermare di essere anche molto costoso per le società bancarie. L'ingegneria è ormai una componente integrante della nostra vita quotidiana, quindi sembra che i progetti bancari standard non dureranno molto. O è solo un trambusto di marketing?

Credi che l'omnicanale plasmerà il futuro del settore bancario?

Konstantin Didur è Marketing Manager di N-iX .