¿Qué es la banca omnicanal? Indicación, ejemplos, ventajas y problemas

Publicado: 2022-03-10¿Qué es la banca omnicanal?

La banca omnicanal se trata de tener el conocimiento bancario más allá de las expectativas del cliente al predecir sus acciones, permitiéndole hablar con su institución financiera a través de todos los canales y brindándole las soluciones equivalentes digitalmente o fuera de línea.

Introducción a la banca omnicanal

La solución de banca omnicanal apareció en el comercio minorista a principios de la década de 2010. Desde entonces, se ha abierto camino en industrias como las telecomunicaciones, los medios y la banca minorista. Con la banca omnicanal, las instituciones monetarias pueden minimizar los costos a través de la automatización de los procedimientos y aumentar los ingresos gracias a las excelentes actividades de los clientes.

Todo al mismo tiempo.

¿Ese audio parece un cuento de hadas? Muy bien, veamos algunos ejemplos de banca omnicanal para ver cómo es efectivo.

1. El indicador de la banca omnicanal

Para colocarlo muy simple:

Omnicanal se trata de hacer que el mismo conjunto de proveedores esté disponible para los clientes en todos los canales , tanto digitales como fuera de línea.

Los compradores pueden realizar las mismas operaciones bancarias, ya sea que utilicen un sitio web, una aplicación móvil, un centro de conexión, una sucursal bancaria o cualquier otro canal accesible.

Pero hay mucho más.

La plataforma de banca omnicanal precisa también permite la sincronización de datos en tiempo real entre diferentes canales. Por ejemplo, los clientes pueden comenzar el proceso de incorporación con un solo canal y terminarlo con otro sin la necesidad de mostrar la información exacta sobre y alrededor de nuevo.

Echaremos un vistazo a un caso específico más adelante en la publicación.

Además, la banca omnicanal tiene muchas implicaciones para las operaciones de vuelta al lugar de trabajo . Estos sistemas pueden aumentar la funcionalidad de marketing en Internet, simplificar los procedimientos de incorporación, mejorar las primas de retención de clientes y sustancialmente mucho más.

2. ¿Por qué utilizar la omnicanalidad en la banca minorista?

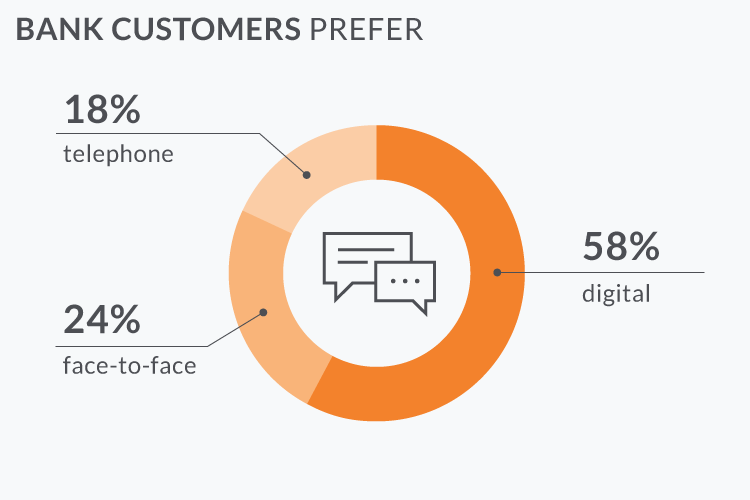

Varios informes muestran que los canales digitales ganan importancia cada año, pero solo alrededor del 50% de los clientes quieren tener proveedores de sucursales también.

Esto implica que un excelente proveedor de atención al cliente consiste en brindar exactamente la misma calidad de servicio en todos los canales, tanto en línea como fuera de línea.

¿Te suena familiar?

Esta es exactamente la definición de la banca omnicanal.

3. Ilustraciones de la banca omnicanal

Ya hemos explicado que la técnica omnicanal ayuda a las instituciones financieras a aumentar las pruebas de los compradores, reducir los precios operativos y atraer nuevas perspectivas.

Probemos algunos aspectos positivos de la banca omnicanal con ilustraciones de existencia seria. Veremos cómo funciona esta solución en las diferentes fases del ciclo de vida del comprador.

Caso en el punto #1: Incorporación sin dolor

Omnichannel hace que el proceso de incorporación sea sencillo para el cliente y facilita actividades de promoción ultradelgadas. Así es como es efectivo:

- Amy ve un anuncio de Facebook que fomenta las tarjetas de crédito en Alligator Lender (el título es ficticio). Ella está fascinada y se dirige al sitio web del banco. Amy inicia su software en línea directamente desde el teléfono inteligente (por supuesto, los consumidores quieren una incorporación en línea de ciclo total).

- Muchas gracias a Google, la mayoría de los campos en el formulario de solicitud se cargan de inmediato con solo una serie de toques. Amy ordena los detalles faltantes.

- En el sistema, ofrece los datos de su llamada, pero luego se lo piensa mejor y decide cancelar el software.

- El sistema produjo un perfil a corto plazo para Amy que ahora está guardado solo en el sistema omnicanal.

- Dos días después, Amy ayuda a recuperar su cerebro y llega a la sucursal del banco para solicitar una tarjeta de crédito de nuevo. El gerente del prestamista comienza preguntando el número de teléfono de Amy.

- Esta cantidad coincide con un perfil no permanente que se creó hace dos días. Amy ya proporcionó toda la información y los hechos en Internet, por lo que solo puede tomar un par de minutos y un par de firmas para completar la solicitud.

- El banco le enviará por correo una nueva tarjeta a través de publicación. El tiempo de suministro esperado es de dos horas de la empresa, y Amy tiene el número de obtención para realizar un seguimiento del envío y la entrega.

- De hecho, Amy podría haber finalizado su registro en línea utilizando una firma electrónica. Con la omnicanalidad, el resultado final sería similar en todos los puntos de contacto, como la página web del banco, las sucursales y el software celular.

- En la circunstancia de que Amy no volvió a completar su solicitud en tres días, el sistema bancario omnicanal envía una notificación computarizada a un supervisor responsable. El gerente puede acercarse a Amy una vez más: en Internet, por teléfono celular o mediante una aplicación de mensajería.

- Esa última etapa puede ser más robotizada con correos electrónicos automatizados, bots de mensajería y muchos otros.

La plataforma de banca omnicanal mejora los servicios al cliente en algunas estrategias:

Electrónica-primera táctica . Los compradores pueden realizar todas las transacciones a través de dispositivos móviles y de Internet. Pueden enviar ingresos, escribir cheques, solicitar préstamos y solicitar tarjetas de crédito con las aplicaciones bancarias. Esta es una función fundamental de cualquier sistema bancario omnicanal.

Atención al cliente en cualquier dispositivo . Los consumidores quieren mejorar y solucionar cualquier problema relacionado con la asistencia mediante el uso de sus dispositivos. La plataforma de banca omnicanal integra el centro de asistencia al consumidor, el chatbot en la aplicación móvil, los cajeros de video y otros canales de interacción para cumplir con estas expectativas.

Sincronización de información en tiempo real . Una vez que los clientes del banco comenzaron a realizar una transacción o plantearon un problema, nunca más tuvieron que repetir o volver a ingresar exactamente los mismos datos. Incluso si intercambian canales de comunicación en el método.

Caso en el punto #2: Aumento de las operaciones diarias

Así es como las plataformas de banca omnicanal ayudarán a mejorar las operaciones bancarias diarias:

Amy desea mejorar el límite de inversión diario en línea en su tarjeta. Abre la aplicación del banco Alligator, toca "Soporte en línea" y dice lo que le interesa.

- Un chatbot aprovecha sus algoritmos de PNL para reconocer el problema de Amy. Como la solicitud es bastante simple, le envía a Amy una guía detallada sobre cómo puede cambiar el límite de inversión en línea usando la aplicación. La mayoría de los clientes potenciales de las instituciones financieras realizan consultas similares, por lo que los chatbots pueden solucionar estos problemas con una interacción humana mínima o nula.

- Si el bot no tiene una respuesta completa, al menos puede extraer frases de búsqueda de la solicitud para categorizar el problema para el personal de atención al cliente.

- Cuando Amy presiona "Hablar con un gerente de departamento", el consultor de un banco humano generalmente se hace cargo de la conversación en línea.

- Un Chatbot ya clasificó el problema, por lo que el administrador de atención al cliente tiene algunos datos básicos sobre el problema de Amy. No hay necesidad de que un consumidor lo repita una vez más.

- Inmediatamente después de una conversación rápida con el servicio de atención al cliente, Amy decide que aún necesita una sesión en vivo con un supervisor bancario.

- Todos los datos sobre la solicitud de Amy se sincronizan periódicamente a través de la plataforma bancaria. Cuando 30 minutos más tarde, Amy llegará al negocio, los miembros del personal del departamento ahora saben que tiene un desafío abierto y que pueden resolver el problema en cuestión de minutos.

Ejemplo n.º 3: potencia la participación de los compradores

Un complejo sistema bancario omnicanal permite involucrar a los clientes actuales en ventas repetidas sin molestarlos. En este artículo se muestran algunos ejemplos de cómo la banca omnicanal puede analizar el conocimiento para aumentar el marketing y las ventas brutas:

El proceso analiza las compras de tarjetas de crédito de los clientes y descubre compras específicas para diseños. A continuación, puede generar rápidamente ofertas, descuentos y reembolsos para ciertos minoristas o grupos de productos. De esta manera, los consumidores obtienen incentivos para gastar con sus tarjetas de puntaje de crédito con mucha más frecuencia cuando compran para categorías de soluciones específicas o en ciertos puntos de venta.

Una institución financiera puede usar los datos locales de su aplicación móvil para pronosticar las próximas inversiones de su clientela. En ocasiones, cuando un consumidor visita una ubicación seleccionada, por ejemplo, un concesionario de automóviles, el sistema envía una notificación a los profesionales del banco y/o envía automáticamente mensajes de correo electrónico con promociones relacionadas al comprador. En esta situación, le ofrecemos una financiación de automóviles.

4. Principales beneficios y preocupaciones

En este artículo se presentan algunos de los aspectos positivos importantes de la banca omnicanal:

Si la banca omnicanal es tan excelente, ¿por qué las instituciones financieras son tan reacias a usarla?

Un cambio de una arquitectura de software heredada a un ecosistema electrónico omnicanal es un método extremadamente difícil. Requiere toda la persecución:

A pesar de todos estos desafíos, el método listo puede resultar aún más caro para los bancos. La ingeniería ya es un componente integral de nuestra vida diaria, por lo que parece que los diseños bancarios estándar no durarán mucho. ¿O es solo un alboroto de marketing?

¿Cree que la omnicanalidad dará forma al futuro de la banca?

Konstantin Didur es director de marketing de N-iX .