Qu'est-ce que la banque omnicanale ? Indication, exemples, avantages et problèmes

Publié: 2022-03-10Qu'est-ce que la banque omnicanale ?

La banque omnicanale consiste à disposer des connaissances bancaires en dehors des attentes du client en anticipant ses actions, en lui permettant de dialoguer avec son institution financière sur tous les canaux et en lui fournissant les solutions équivalentes en numérique ou hors ligne.

Introduction à la banque omnicanale

La solution bancaire omnicanale est apparue dans le retail au début des années 2010. Depuis lors, il a fait son chemin dans des secteurs comme les télécommunications, les médias et la banque de détail. Avec la banque omnicanal, les établissements monétaires peuvent minimiser les prix grâce à l'automatisation des procédures et augmenter les revenus grâce à des activités client exceptionnelles.

Tout en même temps.

Ce son ressemble-t-il à un conte de fées ? Très bien, examinons quelques exemples de services bancaires omnicanaux pour voir à quel point c'est efficace.

1. L'indication de la banque omnicanale

Pour le placer très simple:

L'omnicanal consiste à proposer exactement le même ensemble de fournisseurs aux clients sur tous les canaux , numériques et hors ligne.

Les acheteurs peuvent effectuer les mêmes opérations bancaires, qu'ils utilisent ou non un site Web, une application mobile, un centre de connexion, une agence bancaire ou tout autre canal accessible.

Mais il y a bien plus que ça.

Une plate-forme bancaire omnicanal précise permet également une synchronisation des données en temps réel entre différents canaux. Par exemple, les clients peuvent commencer le plan d'action d'intégration avec un seul canal et le terminer avec un autre sans avoir à fournir les informations exactes sur et autour de nouveau.

Nous aurons un aperçu d'un cas spécifique plus tard dans le post.

En outre, les services bancaires omnicanaux ont de nombreuses implications pour les opérations sur le lieu de travail . Ces systèmes peuvent augmenter les fonctionnalités de marketing Internet, simplifier les procédures d'intégration, améliorer les primes de fidélisation des consommateurs et bien plus encore.

2. Pourquoi utiliser l'omnicanal dans la banque de détail ?

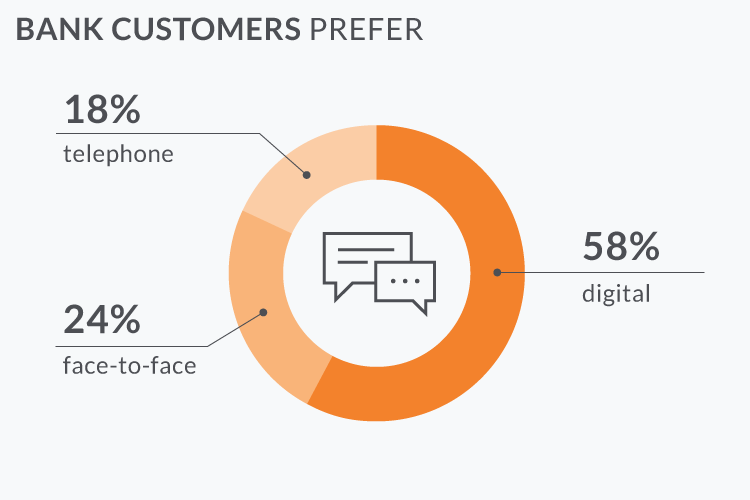

Plusieurs rapports montrent que les canaux numériques gagnent en importance chaque année, mais environ 50 % des clients souhaitent également avoir des fournisseurs de succursales.

Cela signifie qu'un fournisseur client exceptionnel consiste à fournir exactement la même qualité de service sur tous les canaux, en ligne et hors ligne.

Cela vous semble-t-il familier ?

C'est exactement la définition de la banque omnicanale.

3. Illustrations bancaires omnicanales

Nous avons maintenant expliqué que la technique omnicanal aide les institutions financières à augmenter les épreuves des acheteurs, à réduire les prix opérationnels et à attirer de nouvelles perspectives.

Testons quelques aspects positifs de la banque omnicanale avec des illustrations sérieuses. Nous verrons comment cette solution fonctionne à différentes phases du cycle de vie de l'acheteur.

Cas n° 1 : intégration sans douleur

Omnichannel rend la procédure d'intégration indolore pour le client et facilite les activités de promotion laser-slim. Voici comment c'est efficace :

- Amy voit une publicité sur Facebook qui encourage les cartes de crédit chez Alligator Lender (le titre est fictif). Elle est fascinée et se rend sur le site Web de la banque. Amy la lance sur le logiciel internet directement depuis le smartphone (certainement, les consommateurs veulent un onboarding en ligne à cycle complet).

- Un grand merci à Google, la plupart des champs du formulaire de candidature sont chargés immédiatement en quelques clics. Amy trie tous les détails manquants.

- Dans le système, elle propose ses faits d'appel, mais a ensuite des doutes et décide de mettre fin au logiciel.

- Le système a produit un profil à court terme pour Amy qui est désormais enregistré uniquement dans le système omnicanal.

- Deux jours plus tard, Amy aide à inventer son cerveau et arrive à la succursale de la banque pour refaire une demande de carte de crédit. Le responsable du prêteur commence par demander le numéro de téléphone d'Amy.

- Ce montant correspond à un profil non permanent qui a été créé il y a deux jours. Amy a déjà fourni toutes les informations et tous les faits sur Internet, il ne faut donc que quelques minutes et quelques signatures pour remplir la demande.

- La Banque lui enverra une nouvelle carte par courrier. Le délai d'approvisionnement prévu est de deux heures de l'entreprise, et Amy a le numéro d'obtention pour suivre l'expédition et la livraison.

- En effet, Amy aurait pu terminer son inscription en ligne à l'aide d'une signature électronique. Avec l'omnicanal, le résultat final serait le même sur tous les points de contact tels que la page Web de la banque, les succursales et le logiciel cellulaire.

- Dans le cas où Amy n'est pas revenue pour remplir sa demande dans les trois jours, le système bancaire omnicanal envoie une notification informatisée à un superviseur responsable. Le manager peut à nouveau approcher Amy : sur Internet, par téléphone portable ou via une application de messagerie.

- Cette toute dernière étape peut être davantage robotisée avec des e-mails automatisés, des robots de messagerie et bien d'autres.

La plate-forme bancaire omnicanal améliore les services client dans quelques stratégies :

Électronique-1ère tactique . Les acheteurs peuvent effectuer toutes les transactions via des applications cellulaires et Internet. Ils peuvent envoyer des revenus, rédiger des chèques, demander des prêts et commander des cartes de crédit avec les applications bancaires. Il s'agit d'une fonction fondamentale de tout système bancaire omnicanal.

Support client sur n'importe quel appareil . Les consommateurs veulent élever et résoudre tous les problèmes liés à l'assistance en utilisant leurs appareils. La plate-forme bancaire omnicanal intègre un centre d'assistance aux consommateurs, un chatbot dans l'application mobile, des guichets vidéo et d'autres canaux d'interaction pour répondre à ces attentes.

Synchronisation des informations en temps réel . Une fois que la clientèle bancaire a commencé à effectuer une transaction ou a soulevé un problème, elle n'a jamais à répéter ou à ressaisir exactement les mêmes faits. Même s'ils changent de canal de communication dans la méthode.

Cas n° 2 : Augmenter les opérations au jour le jour

Voici comment les plateformes bancaires omnicanales contribueront à améliorer les opérations bancaires quotidiennes :

Amy souhaite améliorer la limite d'investissement en ligne quotidienne sur sa carte. Elle ouvre l'application de la banque Alligator, appuie sur "Support en ligne" et les variétés dans sa préoccupation.

- Un chatbot profite de ses algorithmes NLP pour reconnaître le problème d'Amy. Comme la demande est assez basique, elle envoie à Amy des conseils détaillés sur la façon dont elle peut transformer la limite d'investissement en ligne en utilisant l'application. La plupart des prospects des institutions financières posent des questions à peu près similaires, de sorte que les chatbots peuvent résoudre ces problèmes avec une interaction humaine nulle ou incroyablement minime.

- Si le bot n'a pas de réponse complète, il peut au moins extraire des phrases de recherche de la demande pour classer le dilemme pour le personnel de support client.

- Alors qu'Amy tape "Parlez à un chef de service", le consultant d'une banque humaine prend généralement le dessus sur la conversation en ligne.

- Un chatbot a actuellement classifié le problème, de sorte que le responsable de l'aide aux consommateurs dispose de quelques données principales sur le problème d'Amy. Il n'est pas nécessaire pour un consommateur de le répéter encore une fois.

- Après une conversation rapide avec le service client, Amy décide qu'elle demande toujours une session en direct avec un superviseur bancaire.

- Toutes les informations sur la demande d'Amy sont régulièrement synchronisées via la plateforme bancaire. Lorsque 30 minutes plus tard, Amy viendra dans l'entreprise, les membres du personnel du service savent maintenant qu'elle a un défi ouvert et qu'ils peuvent résoudre le problème en quelques minutes.

Exemple n° 3 : renforce l'engagement des acheteurs

Un système bancaire omnicanal complexe permet d'engager les clients actuels dans des ventes répétées sans les ennuyer. Dans cet article, vous trouverez quelques exemples de la manière dont le système bancaire omnicanal peut analyser les connaissances pour augmenter le marketing et les ventes brutes :

Le processus analyse les achats de cartes de crédit des clients et découvre les achats particuliers de conceptions. Il peut ensuite générer rapidement des offres, des remises et des remises pour certains détaillants ou groupes de marchandises. De cette façon, les consommateurs sont incités à dépenser beaucoup plus souvent avec leurs cartes de crédit lorsqu'ils achètent pour des catégories de produits spécifiques ou achètent dans certains points de vente.

Une institution financière peut utiliser les données locales de son application cellulaire pour prévoir les investissements à venir de sa clientèle. Par exemple, lorsqu'un consommateur visite un emplacement sélectionné, par exemple un concessionnaire automobile, le système envoie une notification aux professionnels de la banque et/ou envoie automatiquement des messages électroniques concernant des promotions au client. Dans cette situation, une offre de financement auto vous est proposée.

4. Principaux avantages et soucis

Dans cet article sont quelques-uns des aspects positifs importants de la banque omnicanale :

Si la banque omnicanal est si excellente, pourquoi les institutions financières sont-elles si réticentes à l'utiliser ?

Passer d'une architecture de logiciel héritée à un écosystème électronique omnicanal est une méthode extrêmement difficile. Cela nécessite toute la poursuite :

Malgré tous ces défis, la méthode prête peut s'avérer encore plus chère pour les banques. L'ingénierie fait désormais partie intégrante de notre vie quotidienne, il semble donc que les conceptions bancaires standard ne sont pas susceptibles de durer très longtemps. Ou est-ce juste un battage marketing?

Pensez-vous que l'omnicanal façonnera l'avenir de la banque ?

Konstantin Didur est responsable marketing chez N-iX .