オムニチャネルバンキングとは何ですか? 指示、例、利点、および問題

公開: 2022-03-10オムニチャネルバンキングとは何ですか?

オムニチャネルバンキングとは、顧客の行動を予測し、すべてのチャネルを通じて金融機関と話し合い、デジタルまたはオフラインで同等のソリューションを提供することにより、顧客の期待を超える銀行知識を身に付けることです。

オムニチャネルバンキングの概要

オムニチャネルバンキングソリューションは、2010年代初頭に小売業に登場しました。 それ以来、電気通信、メディア、リテールバンキングなどの業界に進出しています。 オムニチャネルバンキングを使用すると、金融機関は手続きの自動化によって価格を最小限に抑え、優れた顧客活動のおかげで収益を増やすことができます。

すべて同時に。

そのオーディオはおとぎ話のようですか? さて、オムニチャネルバンキングの例をいくつかチェックして、それがどのように効果的かを見てみましょう。

1.オムニチャネルバンキングの表示

非常に簡単に配置するには:

オムニチャネルとは、デジタルおよびオフラインのすべてのチャネルで、まったく同じプロバイダーのセットを顧客に提供することです。

購入者は、Webサイト、セルアプリ、センターとの接続、銀行の支店、またはその他のアクセス可能なチャネルを使用しているかどうかに関係なく、同じ銀行業務を行うことができます。

しかし、それだけではありません。

正確なオムニチャネルバンキングプラットフォームにより、異なるチャネル間の本物の時間のデータ同期も可能になります。 たとえば、クライアントは1つのチャネルでオンボーディングの一連のアクションを開始し、別のチャネルで終了することができます。その際、正確な情報を再度提示する必要はありません。

投稿の後半で、特定のケースを垣間見ることができます。

また、オムニチャネルバンキングは、職場での業務に多くの影響を及ぼします。 これらのシステムは、インターネットマーケティング機能を強化し、オンボーディング手順を簡素化し、消費者維持保険料を改善し、さらに多くのことを実現できます。

2.リテールバンキングでオムニチャネルを使用する理由

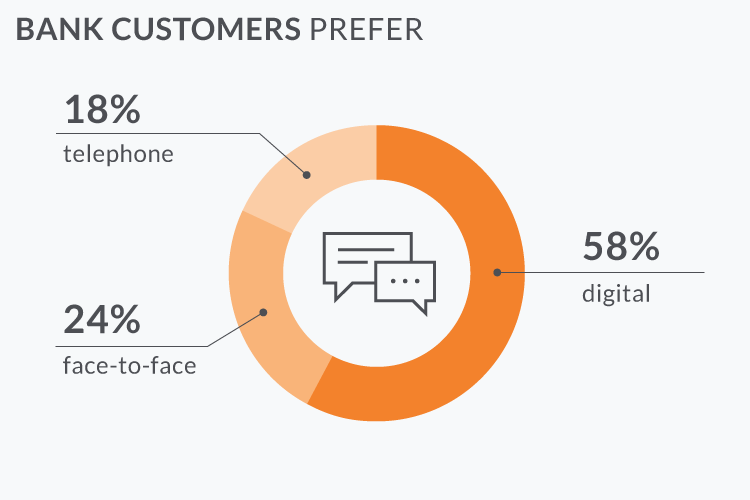

いくつかのレポートは、デジタルチャネルの重要性が毎年高まっていることを示していますが、クライアントの約50%がブランチプロバイダーを適切に利用したいと考えています。

これは、優れた顧客プロバイダーが、オンラインとオフラインの2つのチャネルで、まったく同じ品質のサービスを提供することを目的としていることを意味します。

おなじみですか?

これはまさにオムニチャネルバンキングの定義です。

3.オムニチャネルバンキングのイラスト

これまでに、オムニチャネル手法は、金融機関が購入者の試練を増やし、運用価格を下げ、新しい見通しをもたらすのに役立つことを説明しました。

深刻な存在のイラストを使用して、オムニチャネルバンキングの肯定的な側面をテストしてみましょう。 このソリューションが買い物客のライフサイクルのさまざまな段階でどのように機能するかを見ていきます。

ポイント1の事例:痛みのないオンボーディング

オムニチャネルは、オンボーディング手順を顧客にとって苦痛のないものにし、レーザースリム推進の追求を促進します。 効果は次のとおりです。

- エイミーは、アリゲーターレンダーでクレジットスコアカードを奨励するFb広告を見ました(タイトルは架空のものです)。 彼女は魅了され、銀行のWebサイトに進みます。 エイミーはスマートフォンから直接インターネットソフトウェアで彼女を始めます(確かに、消費者はオンラインオンボーディングのトータルサイクルを望んでいます)。

- グーグルのおかげで、申請書のほとんどのフィールドは、ほんの数個の蛇口ですぐに読み込まれます。 エイミーは不足している詳細を分類します。

- システムでは、彼女は自分の電話の事実を提供しますが、それから考え直して、ソフトウェアを終了することにします。

- このシステムは、エイミーの短期プロファイルを作成しましたが、これは現在、オムニチャネルシステムのみに保存されています。

- 2日後、エイミーは頭脳を整えるのを手伝い、銀行の支店に到着して、クレジットスコアカードをもう一度実装します。 貸し手のマネージャーは、エイミーの電話の数量を問い合わせることから始めます。

- この金額は、2日前に作成された非永続的なプロファイルと一致します。 エイミーはすでにインターネット上ですべての情報と事実を提供しているので、申請を完了するのに数分と数回の署名しかかかりません。

- 銀行は発行を通じて彼女に新しいカードを郵送します。 予想される供給時間は2社時間であり、エイミーは出荷と配達を追跡するための取得番号を持っています。

- 要するに、エイミーは電子署名を利用してオンラインで登録を終えることができたはずです。 オムニチャネルを使用すると、最終的な結果は、銀行のWebページ、支店、セルラーソフトウェアなどのすべてのタッチポイントで同様になります。

- エイミーが3日以内に申請を完了するために戻ってこなかった状況では、オムニチャネルバンキングシステムはコンピューター化された通知を責任ある監督者に送信します。 マネージャーは、インターネット、携帯電話、またはメッセージングアプリを介して、もう一度エイミーにアプローチできます。

- その非常に最後の段階は、自動化された電子メール、メッセンジャーボット、および他の多くの機能を使用して、よりロボット化することができます。

オムニチャネルバンキングプラットフォームは、いくつかの戦略で顧客サービスを強化します。

電子-1番目の戦術。 買い物客は、携帯電話およびワールドワイドウェブの目的ですべての取引を実行できます。 彼らは、銀行アプリで収益を送ったり、小切手を書いたり、ローンを実行したり、クレジットスコアのトランプを注文したりできます。 これは、オムニチャネルバンキングシステムの基本的な機能です。

任意のデバイスでのクライアントサポート。 消費者は、デバイスを使用して、支援に関連する問題を解決し、解決したいと考えています。 オムニチャネルバンキングプラットフォームは、消費者支援センター、モバイルアプリのチャットボット、ビデオクリップテラー、およびその他のインタラクションチャネルを統合して、これらの期待に応えます。

本物の時間情報の同期。 銀行の顧客が取引を完了したり、問題を提起したりした後は、まったく同じ事実をもう一度繰り返したり、再入力したりする必要はありません。 メソッド内の通信チャネルを入れ替えても。

ポイント2の事例:日々の運用の増加

オムニチャネルバンキングプラットフォームが毎日のバンキング業務の強化にどのように役立つかを次に示します。

エイミーは、自分のカードに対するオンライン投資制限を日々強化したいと考えています。 彼女はアリゲーター銀行のアプリを開き、「オンラインサポート」を蛇口に入れ、関心のある品種を開きます。

- チャットボットは、そのNLPアルゴリズムを利用して、エイミーの問題を認識します。 リクエストはかなり基本的なものであるため、アプリを使用してオンライン投資制限をどのように変えることができるかについて、エイミーに広範なガイダンスを送信します。 ほとんどの金融機関の見込み客はほぼ同様の質問をするので、チャットボットはゼロまたは信じられないほど小さな人間の相互作用でこれらの問題を解決できます。

- ボットにすべての回答が設定されていない場合は、少なくとも、クライアントサポートワーカーのジレンマを分類するための要求から検索フレーズを抽出できます。

- エイミーが「部門マネージャーと話をする」と言っているように、人間の銀行のコンサルタントは通常、オンラインでの会話を上回ります。

- チャットボットは現在懸念事項を分類しているため、消費者ヘルプマネージャーはエイミーの難しさに関するいくつかの主要なデータを持っています。 消費者がそれをもう一度繰り返す必要はありません。

- 購入者サポートとの迅速なチャットの直後、エイミーはそれでも銀行監督者とのライブセッションを要求すると決定しました。

- エイミーの要求に関するすべての知識は、銀行のプラットフォームを介して定期的に同期されます。 30分後にエイミーがビジネスに来るとき、部門のスタッフは彼女がオープンな挑戦をしていることを知っており、ほんの数分で問題を解決することができます。

例3:買い物客のエンゲージメントを強化する

複雑なオムニチャネルバンキングシステムにより、現在の顧客を煩わせることなくリピート総売上に引き込むことができます。 この記事では、オムニチャネルバンキングシステムが知識を分析してマーケティングと総売上高を上げる方法の例をいくつか示します。

このプロセスでは、顧客の信用格付けカードの購入を分析し、デザインの特定の買い物を見つけます。 次に、確実な小売業者または商品グループに対して、ギブ、ディスカウント、およびリベートをすばやく生成できます。 このように、消費者は、特定のソリューションカテゴリで保存したり、特定の販売店から購入したりするときに、クレジットスコアカードを使用するインセンティブをより頻繁に得ることができます。

金融機関は、携帯アプリのロケールデータを使用して、顧客の今後の投資を予測できます。 場合によっては、消費者が自動車販売店などの選択した場所を訪問すると、システムは銀行の専門家に通知を送信したり、プロモーションに関連するメッセージを買い物客に自動的に電子メールで送信したりします。 この状況では、自動資金があなたに提供します。

4.主なメリットと心配事

この記事では、オムニチャネルバンキングの重要なプラス面のいくつかを紹介します。

オムニチャネルバンキングがこれほど優れているとしたら、なぜ金融機関はそれを使いたがらないのでしょうか。

レガシーソフトウェアプログラムアーキテクチャからオムニチャネル電子エコシステムへの移行は、非常に難しい方法です。 それは追求のすべてを必要とします:

これらすべての課題にもかかわらず、準備が整った方法は、銀行会社にとってさらに高額であることを確認できます。 エンジニアリングは今では私たちの日常生活に欠かせない要素であるため、標準的な銀行の設計はあまり長続きしないようです。 それとも、それは単なるマーケティングのフープラですか?

オムニチャネルが銀行の未来を形作ると思いますか?

Konstantin Didurは、 N-iXのマーケティングマネージャーです。