Ce este banca omnicanal? Indicarea, exemplele, avantajele și problemele

Publicat: 2022-03-10Ce este banca omnicanal?

Omnichannel banking înseamnă să ai cunoștințe bancare în afara așteptărilor clienților, anticipându-le acțiunile, permițându-le să discute cu instituția lor financiară pe toate canalele și furnizându-le soluții echivalente digital sau offline.

Introducere în domeniul bancar omnicanal

Soluția bancară omnicanal a apărut în retail la începutul anilor 2010. De atunci, și-a făcut loc în industrii precum telecomunicațiile, media și serviciile bancare cu amănuntul. Cu serviciile bancare omnicanale, instituțiile monetare pot minimiza prețurile prin automatizarea procedurilor și pot crește veniturile datorită activităților remarcabile ale clienților.

Totul in acelasi timp.

Audio ca un basm? Foarte bine, haideți să vedem câteva exemple de servicii bancare omnicanal pentru a vedea cât de eficient este.

1. Indicarea omnichannel banking

Pentru a-l plasa foarte simplu:

Omnicanalul înseamnă a face exact același set de furnizori pentru clienții pe toate canalele , fiecare digital și offline.

Cumpărătorii pot efectua operațiuni bancare identice, indiferent dacă folosesc sau nu un site web, o aplicație mobilă, o conectare cu un centru, sucursala unei bănci sau orice alte canale accesibile.

Dar este mult mai mult.

Platforma bancară omnicanal precisă permite, de asemenea , sincronizarea datelor în timp real între diferite canale. De exemplu, clienții pot începe cursul de acțiune cu un singur canal și îl pot termina cu altul , fără a fi nevoie să prezinte informațiile exacte despre și în jurul acestuia.

Vom avea o privire asupra unui caz specific mai târziu în postare.

De asemenea, sistemul bancar omnicanal are multe implicații pentru operațiunile din nou la locul de muncă . Aceste sisteme pot crește funcționalitatea de marketing pe internet, simplifica procedurile de îmbarcare, îmbunătățesc primele de reținere a consumatorilor și mult mai mult.

2. De ce să folosiți omnicanalul în retail banking?

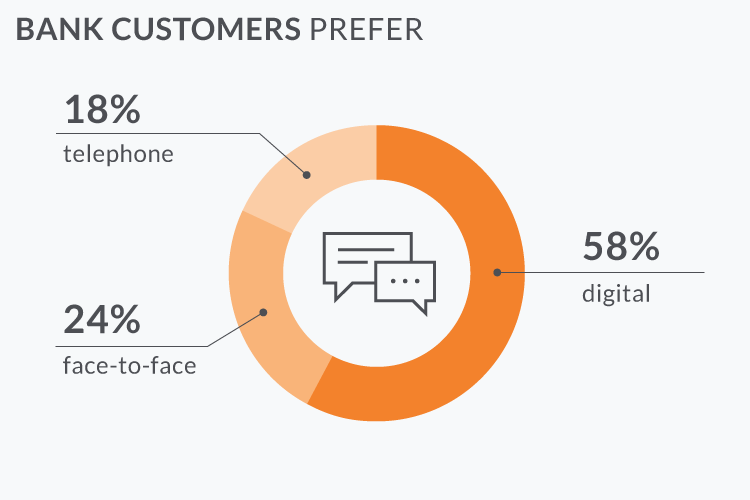

Mai multe rapoarte arată că canalele digitale câștigă în importanță în fiecare an, dar doar aproximativ 50% dintre clienți doresc să aibă furnizori de sucursale la fel de adecvat.

Acest lucru implică faptul că furnizorul de clienți excepțional se referă la furnizarea de exact aceeași calitate a serviciului pe toate canalele, cele două online și offline.

Sună cunoscut?

Aceasta este exact definiția sistemului bancar omnicanal.

3. Ilustrații bancare omnicanal

Am explicat până acum că tehnica omnicanal ajută instituțiile financiare să crească încercările cumpărătorilor, să scadă prețurile operaționale și să aducă noi perspective.

Să testăm câteva aspecte pozitive din domeniul bancar omnicanal cu ilustrații de existență serioasă. Vom vedea cum funcționează această soluție la diferite faze ale ciclului de viață al cumpărătorului.

Cazul nr. 1: Încorporare fără durere

Omnicanalul face procedura de îmbarcare fără durere pentru client și facilitează activitățile de promovare extrem de subțiri. Iată cum este eficient:

- Amy vede o reclamă pe Facebook care încurajează cardurile de credit la Alligator Lender (titlul este fictiv). Este fascinată și accesează site-ul web al băncii. Amy o lansează software-ul de pe internet direct de pe smartphone (cu siguranță, consumatorii doresc onboarding cu ciclu total).

- Multe mulțumiri Google, majoritatea câmpurilor din formularul de cerere sunt încărcate imediat cu doar un număr de robinete. Amy sortează orice detalii lipsă.

- În sistem, ea oferă informații despre apel, dar apoi are gânduri secundare și decide să închidă software-ul.

- Sistemul a produs un profil pe termen scurt pentru Amy, care este până acum salvat doar în sistemul omnicanal.

- Două zile după aceea, Amy își ajută să-și facă creierul și ajunge la sucursala băncii pentru a pune din nou în aplicare cardul de credit. Managerul de la creditor începe prin a întreba cantitatea de telefon a lui Amy.

- Această sumă corespunde unui profil nepermanent care a fost creat acum două zile. Amy a furnizat deja toate informațiile și faptele pe internet, așa că poate dura doar câteva minute și câteva semnături pentru a finaliza cererea.

- Banca îi va trimite prin e-mail un card nou prin publish. Timpul estimat de aprovizionare este de două ori pentru companie, iar Amy are numărul de obținere pentru a urmări expedierea și livrarea.

- În esență, Amy și-ar fi putut termina înregistrarea online folosind o semnătură electronică. Cu omnicanal, rezultatul final ar fi similar pentru toate punctele de contact, cum ar fi pagina web a băncii, sucursalele și software-ul celular.

- În situația în care Amy nu a revenit să-și completeze cererea în trei zile, sistemul bancar omnicanal trimite o notificare computerizată unui supraveghetor responsabil. Managerul o poate aborda încă o dată pe Amy: pe internet, prin telefonul mobil sau prin intermediul unei aplicații de mesagerie.

- Această ultimă etapă poate fi mai robotizată cu e-mailuri automate, roboti de mesagerie și multe altele.

Platforma bancară omnicanal îmbunătățește serviciile clienților în câteva strategii:

Electronic-1 tactică . Cumpărătorii pot efectua toate tranzacțiile prin intermediul telefonului mobil și al World Wide Web. Ei pot trimite venituri, pot scrie cecuri, pot implementa împrumuturi și pot comanda cărți de joc cu scoruri de credit cu aplicațiile bancare. Aceasta este o funcție de temelie a oricărui sistem bancar omnicanal.

Suport pentru clienți pe orice dispozitiv . Consumatorii doresc să ridice și să remedieze orice probleme legate de asistență folosind dispozitivele lor. Platforma bancară omnicanal integrează centrul de asistență pentru consumatori, chatbot în aplicația mobilă, casele de video clipuri și alte canale de interacțiune pentru a îndeplini aceste așteptări.

Sincronizarea informațiilor la timp real . După ce clientela băncii a început să realizeze o tranzacție sau a ridicat o dificultate, nu trebuie să repete sau să reintroducă exact aceleași fapte încă o dată. Chiar dacă schimbă canalul de comunicare în metodă.

Cazul de la punctul 2: Creșterea operațiunilor zilnice

Iată cum platformele bancare omnicanal vor ajuta la îmbunătățirea operațiunilor bancare zilnice:

Amy dorește să îmbunătățească limitarea investițiilor online pe cardul ei zi de zi. Ea deschide aplicația Băncii Aligator, robinete „Asistență online” și varietăți din preocuparea ei.

- Un chatbot profită de algoritmii săi NLP pentru a recunoaște problema lui Amy. Întrucât solicitarea este destul de simplă, îi trimite lui Amy îndrumări detaliate despre cum poate transforma restricția de investiții online prin utilizarea aplicației. Majoritatea perspectivelor instituțiilor financiare solicită întrebări aproximativ similare, astfel încât chatboții pot remedia aceste probleme cu interacțiune umană zero sau incredibil de mică.

- Dacă botul nu are un răspuns complet, cel puțin poate extrage expresii de căutare din cerere pentru a clasifica dilema pentru forța de muncă de asistență pentru clienți.

- În timp ce Amy spune „Vorbește cu un manager de departament”, consultantul unei bănci umane ia de obicei mai presus de conversația online.

- Un Chatbot a clasificat în prezent problema, astfel încât managerul de ajutor pentru consumatori are câteva date primare despre dificultatea lui Amy. Nu este nevoie ca un consumator să o repete din nou.

- Imediat după o conversație rapidă cu suportul pentru cumpărători, Amy decide că totuși cere o sesiune live cu un supraveghetor bancar.

- Toate cunoștințele despre cererea lui Amy sunt sincronizate în mod obișnuit prin intermediul platformei bancare. Când 30 de minute mai târziu, Amy va veni în afacere, membrii personalului departamentului știu acum că are o provocare deschisă și că poate rezolva problema în câteva minute.

Exemplul #3: Îmbunătățește implicarea cumpărătorilor

Un sistem bancar omnicanal complex permite angajarea clienților actuali în vânzări brute repetate, fără a-i enerva. În acest articol sunt câteva exemple despre modul în care sistemul bancar omnicanal poate analiza cunoștințele pentru a crește marketingul și vânzările brute:

Procesul analizează achizițiile de carduri de rating de credit ale clienților și descoperă anumite cumpărături pentru modele. Apoi poate genera rapid oferte, reduceri și reduceri pentru comercianții cu amănuntul sau grupurile de mărfuri. În acest fel, consumatorii primesc stimulente pentru a cheltui cu cardurile lor de credit mult mai des atunci când stochează pentru anumite categorii de soluții sau cumpără de la anumite puncte de vânzare.

O instituție financiară poate folosi datele locale ale aplicației sale celulare pentru a prognoza investițiile viitoare ale clientelei sale. Ocazional, atunci când un consumator vizitează o locație selectată, de exemplu o reprezentanță auto, sistemul trimite o notificare profesioniștilor băncii și/sau automat mesaje prin e-mail referitoare la promoții către cumpărător. În această situație, vă oferă o finanțare auto.

4. Beneficii și griji cheie

În acest articol sunt câteva dintre aspectele pozitive importante ale sistemului bancar omnicanal:

Dacă sistemul bancar omnicanal este atât de excelent, de ce instituțiile financiare sunt atât de reticente în a-l folosi?

O trecere de la o arhitectură de program software moștenită la un ecosistem electronic omnicanal este o metodă extrem de dificilă. Necesită toate urmărirea:

În ciuda tuturor acestor provocări, metoda gata poate confirma a fi chiar foarte scumpă pentru companiile bancare. Ingineria este de acum o componentă integrantă a vieții noastre de zi cu zi, așa că se pare că proiectele bancare standard nu vor dura foarte mult. Sau este doar o boală de marketing?

Crezi că omnicanalul va modela viitorul bancar?

Konstantin Didur este Marketing Manager la N-iX .