ما هي الخدمات المصرفية متعددة القنوات؟ مبين والأمثلة والمزايا والمشاكل

نشرت: 2022-03-10ما هي الخدمات المصرفية متعددة القنوات؟

تتعلق الخدمات المصرفية متعددة القنوات بالحصول على المعرفة المصرفية خارج توقعات العميل من خلال التنبؤ بأفعالهم ، وتمكينهم من التحدث مع مؤسستهم المالية عبر جميع القنوات ، وتزويدهم بالحلول المكافئة رقميًا أو غير متصل بالإنترنت.

مقدمة في الخدمات المصرفية متعددة القنوات

ظهر الحل المصرفي متعدد القنوات في تجارة التجزئة في أوائل عام 2010. منذ ذلك الحين ، كانت تشق طريقها إلى صناعات مثل الاتصالات والإعلام والخدمات المصرفية للأفراد. من خلال الخدمات المصرفية متعددة القنوات ، يمكن للمؤسسات النقدية تقليل الأسعار عن طريق أتمتة الإجراءات وزيادة الإيرادات بفضل أنشطة العملاء المتميزة.

جميعهم في وقت واحد.

هل هذا الصوت مثل قصة خرافية؟ حسنًا ، دعنا نتحقق من بعض أمثلة الخدمات المصرفية متعددة القنوات لمعرفة مدى فعاليتها.

1. بيان من omnichannel المصرفية

لوضعها في غاية البساطة:

تدور القناة الشاملة حول جعل نفس مجموعة مقدمي الخدمة متوفرة للعملاء عبر جميع القنوات ، الرقمية وغير المتصلة بالإنترنت.

يمكن للمشترين إجراء العمليات المصرفية المماثلة ، سواء استخدموا موقعًا على شبكة الإنترنت أو تطبيقًا خلويًا أو اتصالاً بمركز أو فرع بنك أو أي قنوات أخرى يمكن الوصول إليها أم لا.

ولكن هناك المزيد.

كما تتيح منصة الخدمات المصرفية متعددة القنوات الدقيقة مزامنة البيانات في الوقت الحقيقي بين القنوات المختلفة. على سبيل المثال ، يمكن للعملاء البدء في إعداد مسار العمل بقناة واحدة وإنهائه بقناة أخرى دون الحاجة إلى تقديم المعلومات الدقيقة حول القناة وحولها مرة أخرى.

سنلقي نظرة خاطفة على حالة معينة في وقت لاحق في المنشور.

أيضًا ، فإن الخدمات المصرفية متعددة القنوات لها آثار عديدة على عمليات مكان العمل مرة أخرى . يمكن لهذا النظام زيادة وظائف التسويق عبر الإنترنت ، وتبسيط إجراءات الإعداد ، وتحسين أقساط الاحتفاظ بالمستهلكين ، وغير ذلك الكثير.

2. لماذا استخدام omnichannel في الخدمات المصرفية للأفراد؟

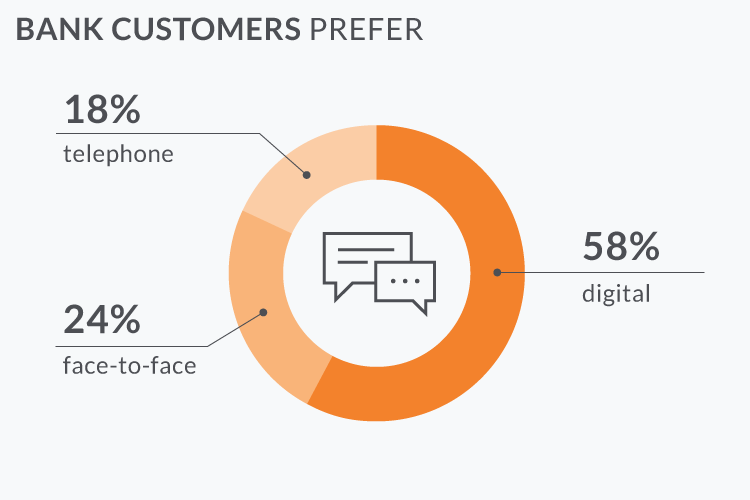

تظهر العديد من التقارير أن القنوات الرقمية تكتسب أهمية كل عام ، ولكن حوالي 50٪ فقط من العملاء يريدون أن يكون لديهم موفرو فروع بشكل صحيح.

هذا يعني أن مزود العملاء المتميز يدور حول تقديم نفس جودة الخدمة في جميع القنوات ، سواء عبر الإنترنت أو دون الاتصال بالإنترنت.

هل هذا يبدو مألوفا؟

هذا هو بالضبط تعريف الخدمات المصرفية متعددة القنوات.

3. الرسوم التوضيحية المصرفية متعددة القنوات

لقد أوضحنا الآن ، أن تقنية omnichannel تساعد المؤسسات المالية على زيادة محن المشترين ، وخفض أسعار التشغيل ، وجلب آفاق جديدة.

دعونا نختبر بعض الجوانب الإيجابية للخدمات المصرفية متعددة القنوات من خلال الرسوم التوضيحية للوجود الجاد. سنرى كيف يعمل هذا الحل في مراحل مختلفة من دورة حياة المتسوق.

مثال على النقطة رقم 1: الإعداد غير المؤلم

قناة Omnichannel تجعل إجراء الإعداد خاليًا من المتاعب للعميل وتسهل عمليات الترويج لليزر النحيف. إليك كيفية فعاليته:

- ترى إيمي إعلانًا على Facebook يشجع بطاقات الائتمان في Alligator Lender (العنوان خيالي). كانت مفتونة وتنتقل إلى موقع الويب الخاص بالبنك. بدأت إيمي عملها على برنامج الإنترنت مباشرة من الهاتف الذكي (بالتأكيد ، يريد المستهلكون دورة كاملة على الإنترنت على متن الطائرة).

- شكرًا جزيلاً لـ Google ، يتم تحميل معظم الحقول في نموذج الطلب على الفور بعدد من الحنفيات. تفرز إيمي في أي تفاصيل تفتقر إليها.

- في النظام ، تقدم حقائق الاتصال الخاصة بها ، ولكن بعد ذلك تكون لديها أفكار أخرى وتقرر إنهاء البرنامج.

- أنتج النظام ملف تعريف قصير المدى لـ Amy والذي تم حفظه الآن في نظام omnichannel فقط.

- بعد ذلك بيومين ، تساعد إيمي في تكوين عقلها وتصل إلى فرع البنك لتطبيق بطاقة الائتمان مرة أخرى. يبدأ المدير لدى المُقرض بالاستعلام عن كمية هاتف إيمي.

- يتطابق هذا المبلغ مع ملف تعريف غير دائم تم إنشاؤه قبل يومين. قدمت إيمي بالفعل جميع المعلومات والحقائق على الإنترنت ، لذلك قد يستغرق الأمر دقيقتين فقط وتوقيعين لإكمال الطلب.

- سيرسل لها البنك بطاقة جديدة بالبريد من خلال النشر. وقت التوريد المتوقع هو مرتين في الشركة ، ولدى إيمي رقم الاستلام لتتبع الشحن والتسليم.

- في هذا الصدد ، كان بإمكان إيمي إنهاء تسجيلها عبر الإنترنت باستخدام التوقيع الإلكتروني. مع omnichannel ، ستكون النتيجة النهائية متشابهة عبر جميع نقاط الاتصال مثل صفحة الويب الخاصة بالبنك والفروع والبرامج الخلوية.

- ظرفًا ، لم تعد إيمي لإكمال طلبها في غضون ثلاثة أيام ، يرسل النظام المصرفي متعدد القنوات إشعارًا محوسبًا إلى مشرف مسؤول. يمكن للمدير التواصل مع إيمي مرة أخرى: على الإنترنت أو عبر الهاتف المحمول أو عن طريق تطبيق المراسلة.

- يمكن أتمتة هذه المرحلة الأخيرة بشكل أكبر باستخدام رسائل البريد الإلكتروني الآلية ، وروبوتات المراسلة ، وغيرها الكثير.

تعزز منصة الخدمات المصرفية متعددة القنوات من خدمات العملاء في بضع استراتيجيات:

التكتيك الأول الإلكتروني . يمكن للمتسوقين إجراء جميع المعاملات عبر أغراض شبكة الويب الخلوية والعالمية. يمكنهم إرسال الإيرادات وكتابة الشيكات والتنفيذ للحصول على قروض وطلب بطاقات الائتمان مع التطبيقات المصرفية. هذه وظيفة أساسية لأي نظام مصرفي متعدد القنوات.

دعم العميل على أي جهاز . يرغب المستهلكون في رفع وإصلاح أي مشاكل مرتبطة بالمساعدة باستخدام أجهزتهم. تدمج منصة الخدمات المصرفية Omnichannel مركز مساعدة المستهلك ، و chatbot في تطبيق الهاتف المحمول ، ورواة مقاطع الفيديو ، وقنوات التفاعل الأخرى لتحقيق هذه التوقعات.

مزامنة المعلومات في الوقت الحقيقي . بعد أن بدأ عملاء البنك في إنجاز معاملة أو أثاروا صعوبة ، لن يضطروا أبدًا إلى تكرار نفس الحقائق بالضبط أو إعادة إدخالها مرة أخرى. حتى لو قاموا بتبديل قناة الاتصال في الطريقة.

مثال على النقطة رقم 2: زيادة العمليات اليومية

إليك كيف ستساعد المنصات المصرفية متعددة القنوات في تعزيز العمليات المصرفية اليومية:

ترغب إيمي في تعزيز قيود الاستثمار عبر الإنترنت يومًا بعد يوم على بطاقتها. فتحت تطبيق بنك التمساح ، وفتحت الحنفيات "الدعم عبر الإنترنت" ، ومجموعة متنوعة من اهتماماتها.

- يستفيد روبوت المحادثة من خوارزميات البرمجة اللغوية العصبية الخاصة به للتعرف على مشكلة إيمي. نظرًا لأن الطلب أساسي بشكل معقول ، فإنه يرسل إرشادات شاملة إلى إيمي حول كيفية تحويل قيود الاستثمار عبر الإنترنت باستخدام التطبيق. تسأل معظم المؤسسات المالية المحتملين استفسارات متشابهة تقريبًا ، لذا يمكن لبرامج الدردشة الآلية معالجة هذه المشكلات بدون تفاعل بشري أو بتفاعل بشري ضئيل للغاية.

- إذا لم يكن لدى الروبوت إجابة محددة بالكامل ، فيمكنه على الأقل استخراج عبارات البحث من طلب تصنيف معضلة فريق دعم العملاء.

- نظرًا لأن إيمي تعمل على "التحدث إلى مدير قسم" ، فإن مستشار البنك البشري عادةً ما يتفوق على المحادثة عبر الإنترنت.

- قام Chatbot حاليًا بتصنيف القلق ، لذلك لدى مدير مساعدة المستهلك بعض البيانات الأولية حول صعوبة Amy. ليست هناك حاجة للمستهلك لتكرار ذلك مرة أخرى.

- مباشرة بعد محادثة سريعة مع دعم المشتري ، قررت إيمي أنها مع ذلك تطالب بجلسة مباشرة مع مشرف مصرفي.

- تتم مزامنة كل المعلومات المتعلقة بطلب إيمي بشكل روتيني عن طريق النظام الأساسي المصرفي. عندما تأتي إيمي إلى العمل بعد 30 دقيقة ، يعرف موظفو القسم الآن أنها تواجه تحديًا مفتوحًا ويمكنها حل المشكلة في غضون دقائق.

المثال 3: تعزيز مشاركة المتسوقين

يتيح النظام المصرفي متعدد القنوات المعقد إشراك العملاء الحاليين في تكرار إجمالي المبيعات دون إزعاجهم. في هذه المقالة بعض الأمثلة على كيفية قيام النظام المصرفي متعدد القنوات بتحليل المعرفة لزيادة التسويق والمبيعات الإجمالية:

تحلل العملية عمليات شراء بطاقات التصنيف الائتماني للعملاء وتكتشف التسوق المحدد للتصاميم. يمكنه بعد ذلك إنشاء العروض والخصومات والتخفيضات بسرعة لتجار التجزئة أو مجموعات البضائع المؤكدة. بهذه الطريقة ، يحصل المستهلكون على حوافز للإنفاق باستخدام بطاقات الائتمان الخاصة بهم كثيرًا عند تخزين فئات حلول معينة أو الشراء من منافذ بيع معينة.

يمكن للمؤسسة المالية استخدام البيانات المحلية لتطبيقها الخلوي للتنبؤ بالاستثمار القادم لعملائها. للمناسبة ، عندما يزور المستهلك موقعًا محددًا ، على سبيل المثال ، وكالة سيارات ، يرسل النظام إشعارًا إلى المتخصصين في البنك و / أو يرسل تلقائيًا رسائل البريد الإلكتروني الترويجية ذات الصلة إلى المتسوق. في هذه الحالة ، عرض تمويل السيارات لك.

4. الفوائد والمخاوف الرئيسية

في هذه المقالة بعض الجوانب الإيجابية الهامة للخدمات المصرفية متعددة القنوات:

إذا كانت الخدمات المصرفية متعددة القنوات ممتازة إلى هذا الحد ، فلماذا تحجم المؤسسات المالية عن استخدامها؟

يعد التحول من بنية برنامج قديم إلى نظام إيكولوجي متعدد القنوات طريقة صعبة للغاية. يتطلب كل ما يلي:

على الرغم من كل هذه التحديات ، يمكن أن تؤكد الطريقة الجاهزة أنها باهظة الثمن للشركات المصرفية. أصبحت الهندسة الآن جزءًا لا يتجزأ من حياتنا اليومية ، لذا يبدو أنه من غير المحتمل أن تستمر التصاميم المصرفية القياسية. أم أن هذا مجرد هرجاء تسويقي؟

هل تشعر أن القناة الشاملة ستشكل مستقبل الخدمات المصرفية؟

كونستانتين ديدور هو مدير التسويق في N-iX .