Czym jest bankowość omnichannel? Wskazanie, przykłady, zalety i problemy

Opublikowany: 2022-03-10Czym jest bankowość omnichannel?

Bankowość omnichannel polega na posiadaniu wiedzy bankowej wykraczającej poza oczekiwania klienta poprzez przewidywanie jego działań, umożliwienie mu rozmowy z instytucją finansową we wszystkich kanałach oraz dostarczanie mu równoważnych rozwiązań w trybie cyfrowym lub offline.

Wprowadzenie do bankowości omnichannel

Rozwiązanie bankowości omnikanałowej pojawiło się w handlu detalicznym na początku 2010 roku. Od tego czasu wkracza do branż takich jak telekomunikacja, media i bankowość detaliczna. Dzięki bankowości wielokanałowej instytucje monetarne mogą minimalizować ceny poprzez automatyzację procedur i zwiększać przychody dzięki wybitnym działaniom klientów.

Wszystko w tym samym czasie.

Czy to brzmi jak bajka? Dobrze, sprawdźmy kilka przykładów bankowości omnichannel, aby zobaczyć, jak jest skuteczna.

1. Wskazanie bankowości omnichannel

Aby umieścić to bardzo prosto:

Omnichannel polega na udostępnieniu klientom dokładnie tego samego zestawu dostawców we wszystkich kanałach , zarówno cyfrowym, jak i offline.

Nabywcy mogą przeprowadzać identyczne operacje bankowe, niezależnie od tego, czy korzystają ze strony internetowej, aplikacji komórkowej, połączenia z centrum, oddziałem banku lub innych dostępnych kanałów.

Ale jest w tym znacznie więcej.

Dokładna platforma bankowości wielokanałowej umożliwia również synchronizację danych w czasie rzeczywistym między różnymi kanałami. Na przykład, klienci mogą rozpocząć proces onboardingu z jednym kanałem i zakończyć go jeszcze innym , bez konieczności ponownego przedstawiania dokładnych informacji.

W dalszej części posta rzucimy okiem na konkretny przypadek.

Ponadto bankowość omnichannel ma wiele implikacji dla operacji w miejscu pracy . System ten może zwiększyć funkcjonalność marketingu internetowego, uprościć procedury onboardingowe, poprawić składki na utrzymanie konsumentów i znacznie więcej.

2. Dlaczego warto korzystać z omnichannel w bankowości detalicznej?

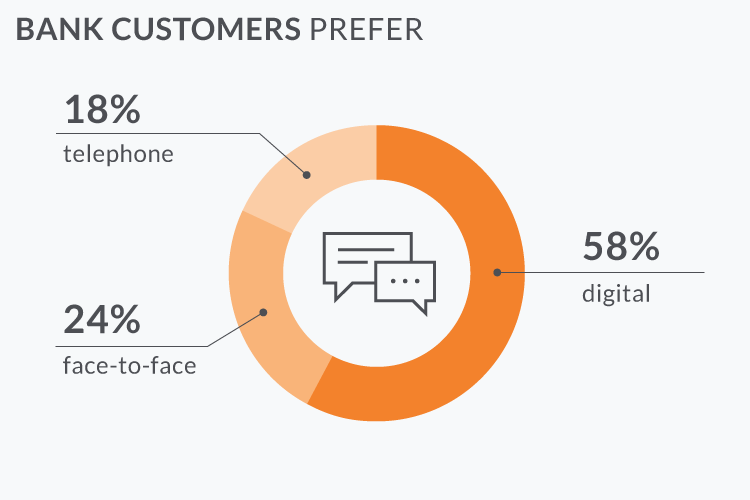

Z kilku raportów wynika, że kanały cyfrowe z roku na rok zyskują na znaczeniu, ale tylko około 50% klientów chce mieć równie odpowiednich dostawców w oddziałach.

Oznacza to, że wyróżniający się usługodawca dla klientów polega na zapewnieniu dokładnie tej samej jakości usług we wszystkich kanałach, zarówno online, jak i offline.

Czy to brzmi znajomo?

Taka jest właśnie definicja bankowości omnichannel.

3. Ilustracje bankowości wielokanałowej

Do tej pory wyjaśniliśmy, że technika omnichannel pomaga instytucjom finansowym zwiększać próby kupujących, obniżać ceny operacyjne i zapewniać nowe perspektywy.

Przetestujmy niektóre pozytywne aspekty bankowości wielokanałowej za pomocą ilustracji dotyczących poważnej egzystencji. Zobaczymy, jak to rozwiązanie sprawdza się w różnych fazach cyklu życia klienta.

Przypadek w punkcie 1: Bezbolesny onboarding

Omnichannel sprawia, że procedura onboardingu jest dla klienta bezbolesna i ułatwia dążenie do promocji laserowej szczupłej sylwetki. Oto jak to jest skuteczne:

- Amy widzi reklamę na Fb, która zachęca do kart kredytowych w Alligator Lender (tytuł jest fikcyjny). Jest zafascynowana i przechodzi na stronę banku. Amy uruchamia ją w oprogramowaniu internetowym bezpośrednio ze smartfona (oczywiście konsumenci chcą onboardingu online z pełnym cyklem).

- Wielkie dzięki Google, większość pól w formularzu wniosku jest ładowana natychmiast za pomocą tylko kilku kranów. Amy porządkuje brakujące szczegóły.

- W systemie podaje informacje o swoich połączeniach, ale potem ma wątpliwości i postanawia zakończyć oprogramowanie.

- System stworzył krótkoterminowy profil dla Amy, który do tej pory jest zapisany tylko w systemie omnichannel.

- Dwa dni później Amy pomaga wymyślić sobie mózg i przybywa do oddziału banku, aby ponownie wdrożyć kartę kredytową. Kierownik pożyczkodawcy zaczyna od zapytania o numer telefonu Amy.

- Ta kwota odpowiada nietrwałemu profilowi, który został utworzony dwa dni temu. Amy udostępniła już wszystkie informacje i fakty w Internecie, więc wypełnienie wniosku może zająć tylko kilka minut i kilka podpisów.

- Bank prześle jej nową kartę poprzez opublikowanie. Przewidywany czas dostawy to dwa razy firmowe, a Amy ma numer odbioru, aby śledzić wysyłkę i dostawę.

- Wskazuje na to, że Amy mogła zakończyć swoją rejestrację on-line, korzystając z podpisu elektronicznego. W przypadku omnichannel ostateczny wynik byłby podobny we wszystkich punktach styku, takich jak strona internetowa banku, oddziały i oprogramowanie komórkowe.

- W sytuacji, gdy Amy nie wróciła, aby wypełnić swój wniosek w ciągu trzech dni, system bankowości wielokanałowej wysyła skomputeryzowane powiadomienie do odpowiedzialnego przełożonego. Kierownik może ponownie skontaktować się z Amy: przez Internet, telefon komórkowy lub komunikator.

- Ten ostatni etap można bardziej zautomatyzować za pomocą automatycznych wiadomości e-mail, botów komunikatorów i wielu innych.

Platforma bankowości omnichannel usprawnia obsługę klienta w kilku strategiach:

Elektroniczna-1 taktyka . Kupujący mogą dokonywać wszystkich transakcji za pośrednictwem sieci komórkowych i sieci WWW. Mogą wysyłać przychody, wypisywać czeki, wdrażać pożyczki i zamawiać karty do gry z oceną kredytową za pomocą aplikacji bankowych. Jest to podstawowa funkcja każdego systemu bankowości wielokanałowej.

Wsparcie klienta na dowolnym urządzeniu . Konsumenci chcą rozwiązywać problemy związane z pomocą, korzystając ze swoich urządzeń. Platforma bankowości omnichannel integruje centrum obsługi klienta, chatbot w aplikacji mobilnej, kasjery wideo i inne kanały interakcji, aby spełnić te oczekiwania.

Synchronizacja informacji w czasie rzeczywistym . Po tym, jak klienci bankowi zaczęli realizować transakcję lub zgłaszać trudności, nigdy nie muszą powtarzać ani ponownie wprowadzać dokładnie tych samych faktów. Nawet jeśli zamienią się kanałem komunikacji w metodzie.

Przypadek w punkcie #2: Zwiększenie liczby operacji z dnia na dzień

Oto jak platformy bankowości wielokanałowej pomogą usprawnić codzienne operacje bankowe:

Amy pragnie zwiększać z dnia na dzień ograniczenie inwestowania w Internecie na swojej karcie. Otwiera aplikację banku Alligator, krany „Wsparcie online” i różne odmiany w swoim koncernie.

- Chatbot wykorzystuje swoje algorytmy NLP, aby rozpoznać problem Amy. Ponieważ żądanie jest dość proste, wysyła Amy obszerne wskazówki, w jaki sposób może zmienić ograniczenie inwestowania online za pomocą aplikacji. Większość potencjalnych klientów z instytucji finansowych zadaje w przybliżeniu podobne zapytania, więc chatboty mogą rozwiązać te problemy przy zerowej lub bardzo małej interakcji międzyludzkiej.

- Jeśli bot nie ma ustawionej odpowiedzi, może przynajmniej wyodrębnić wyszukiwane frazy z zapytania, aby skategoryzować dylemat dla pracowników obsługi klienta.

- Jak Amy wykręca kran „Porozmawiaj z kierownikiem działu”, konsultant ludzkiego banku zwykle bierze górę nad rozmową on-line.

- Chatbot obecnie sklasyfikował problem, więc menedżer pomocy konsumenckiej ma podstawowe dane na temat trudności Amy. Nie ma potrzeby, aby konsument powtarzał to po raz kolejny.

- Natychmiast po krótkiej rozmowie z obsługą klienta Amy postanawia, że mimo to domaga się sesji na żywo z przełożonym bankowym.

- Cała wiedza na temat prośby Amy jest rutynowo synchronizowana za pośrednictwem platformy bankowej. Kiedy 30 minut później Amy przyjdzie do firmy, pracownicy działu wiedzą, że ma otwarte wyzwanie i mogą rozwiązać problem w ciągu kilku minut.

Przykład #3: zwiększa zaangażowanie kupujących

Rozbudowany system bankowości wielokanałowej umożliwia angażowanie obecnych klientów w powtarzalną sprzedaż brutto bez denerwowania ich. W tym artykule przedstawiamy kilka przykładów tego, jak system bankowości omnichannel może analizować wiedzę w celu zwiększenia marketingu i sprzedaży brutto:

Proces analizuje zakupy dokonywane przez kartę kredytową klientów i odkrywa poszczególne zakupy wzorów. Następnie może szybko generować promocje, rabaty i rabaty dla niektórych sprzedawców detalicznych lub grup towarowych. W ten sposób konsumenci otrzymują zachęty do częstszego wydawania swoich kart kredytowych, gdy robią zakupy dla określonych kategorii rozwiązań lub kupują w określonych punktach sprzedaży.

Instytucja finansowa może wykorzystać dane regionalne swojej aplikacji komórkowej do prognozowania nadchodzących inwestycji swoich klientów. Zdarza się, że gdy klient odwiedza wybraną lokalizację, np. salon samochodowy, system wysyła powiadomienie do specjalistów banku i/lub automatycznie wysyła do kupującego wiadomości e-mail o promocjach. W takiej sytuacji oferta automatycznego finansowania.

4. Kluczowe korzyści i obawy

W tym artykule przedstawiamy niektóre z ważnych pozytywnych aspektów bankowości omnichannel:

Skoro bankowość omnichannel jest tak doskonała, dlaczego instytucje finansowe tak niechętnie z niej korzystają?

Przejście od starszej architektury oprogramowania do wielokanałowego ekosystemu elektronicznego jest niezwykle trudną metodą. Wymaga wszystkich dążeń:

Pomimo tych wszystkich wyzwań, gotowa metoda może potwierdzić, że jest nawet wyjątkowo droga dla firm bankowych. Inżynieria jest obecnie integralną częścią naszego codziennego życia, więc wydaje się, że standardowe projekty bankowe prawdopodobnie nie przetrwają długo. A może to tylko marketingowa frajda?

Czy uważasz, że omnichannel będzie kształtować przyszłość bankowości?

Konstantin Didur jest kierownikiem ds. marketingu w firmie N-iX .