Что такое омниканальный банкинг? Указание, примеры, преимущества и проблемы

Опубликовано: 2022-03-10Что такое омниканальный банкинг?

Омниканальный банкинг заключается в том, чтобы получить банковские знания за пределами ожиданий клиента, предсказывая их действия, позволяя им общаться со своим финансовым учреждением по всем каналам и предоставляя им эквивалентные решения в цифровом или автономном режиме.

Введение в омниканальный банкинг

Омниканальное банковское решение появилось в рознице в начале 2010-х годов. С тех пор он проникает в такие отрасли, как телекоммуникации, СМИ и розничные банковские услуги. Благодаря многоканальному банковскому обслуживанию денежные учреждения могут минимизировать цены за счет автоматизации процедур и увеличить доходы благодаря выдающейся активности клиентов.

Все одновременно.

Этот звук похож на сказку? Хорошо, давайте рассмотрим несколько примеров многоканального банкинга, чтобы увидеть, насколько он эффективен.

1. Обозначение омниканального банкинга

Разместить его очень просто:

Многоканальность заключается в том, чтобы предоставить клиентам один и тот же набор поставщиков по всем каналам , как цифровым, так и оффлайн.

Покупатели могут проводить идентичные банковские операции независимо от того, используют ли они веб-сайт, мобильное приложение, центр связи, отделение банка или любые другие доступные каналы.

Но это еще не все.

Точная многоканальная банковская платформа также позволяет синхронизировать данные в реальном времени между различными каналами. Например, клиенты могут начать процесс адаптации с одного канала и завершить его с помощью другого без необходимости снова предоставлять точную информацию о себе.

Мы рассмотрим конкретный случай позже в посте.

Кроме того, омниканальное банковское обслуживание имеет множество последствий для операций на рабочем месте . Эта система может расширить функциональность интернет-маркетинга, упростить процедуры адаптации, повысить премии за удержание клиентов и многое другое.

2. Зачем использовать омниканальность в розничном бизнесе?

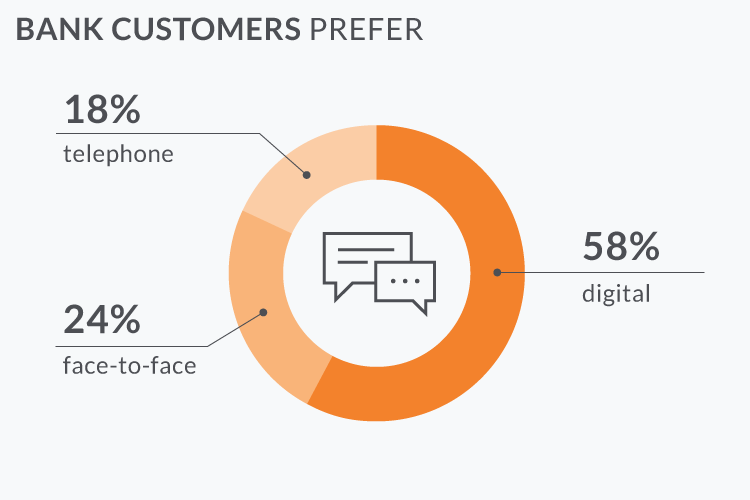

Несколько отчетов показывают, что цифровые каналы приобретают все большее значение с каждым годом, но только около 50% клиентов хотят иметь филиалов.

Это означает, что выдающийся клиентский провайдер обеспечивает одинаковое качество обслуживания по всем каналам, как онлайн, так и офлайн.

Это звучит знакомо?

Это именно то определение многоканального банкинга.

3. Многоканальные банковские иллюстрации

Мы уже объяснили, что метод омниканальности помогает финансовым учреждениям увеличить число покупателей, снизить операционные цены и привлечь новых клиентов.

Давайте проверим некоторые положительные стороны омниканального банкинга на примерах серьезного существования. Посмотрим, как это решение поведет себя на разных этапах жизненного цикла покупателя.

Пример №1: безболезненная адаптация

Омниканальность делает процедуру онбординга безболезненной для клиента и облегчает продвижение по службе. Вот как это эффективно:

- Эми видит рекламу на Facebook, которая поощряет кредитные карты в Alligator Lender (название вымышленное). Она очарована и переходит на веб-сайт банка. Эми запускает свое онлайн-приложение прямо со смартфона (конечно, потребители хотят полного цикла онлайн-подключения).

- Большое спасибо Google, большинство полей в форме заявки загружаются сразу с помощью всего нескольких кранов. Эми разбирает недостающие детали.

- В системе она предлагает свои данные о звонках, но затем передумала и решает закрыть программу.

- Система создала краткосрочный профиль для Эми, который сейчас сохраняется только в многоканальной системе.

- Два дня спустя Эми помогает решиться и приходит в отделение банка, чтобы снова оформить кредитную карту. Менеджер кредитора начинает с запроса номера телефона Эми.

- Эта сумма соответствует непостоянному профилю, созданному два дня назад. Эми уже предоставила всю информацию и факты в Интернете, поэтому заполнение заявки может занять всего пару минут и пару подписей.

- Банк отправит ей новую карту через публикацию. Ожидаемое время доставки составляет два корпоративных срока, и у Эми есть номер для отслеживания отправки и доставки.

- В сущности, Эми могла бы завершить регистрацию онлайн, используя электронную подпись. При многоканальности конечный результат будет одинаковым для всех точек взаимодействия, таких как веб-страница банка, отделения и мобильное программное обеспечение.

- В случае, если Эми не вернулась, чтобы заполнить свое заявление в течение трех дней, многоканальная банковская система отправляет компьютеризированное уведомление ответственному руководителю. Менеджер может снова связаться с Эми: через Интернет, по мобильному телефону или через приложение для обмена сообщениями.

- Этот самый последний этап может быть более роботизирован с помощью автоматических электронных писем, мессенджеров и многих других.

Многоканальная банковская платформа улучшает обслуживание клиентов с помощью нескольких стратегий:

Электронная-1-я тактика . Покупатели могут осуществлять все транзакции с помощью сотовой связи и Интернета. Они могут отправлять доходы, выписывать чеки, оформлять кредиты и заказывать кредитные карты с помощью банковских приложений. Это краеугольный камень любой многоканальной банковской системы.

Поддержка клиентов на любом устройстве . Потребители хотят повышать и устранять любые проблемы, связанные с помощью, с помощью своих устройств. Многоканальная банковская платформа объединяет центр помощи потребителям, чат-бот в мобильном приложении, кассиров видеоклипов и другие каналы взаимодействия, чтобы оправдать эти ожидания.

Синхронизация информации в реальном времени . После того, как клиенты банка начали совершать транзакцию или столкнулись с трудностями, им никогда не придется повторять или повторно вводить одни и те же факты еще раз. Даже если они поменяют канал связи в методе.

Пример № 2: Увеличение количества операций день ото дня

Вот как многоканальные банковские платформы помогут улучшить повседневные банковские операции:

Эми хочет увеличить день за днем онлайн-инвестиции на своей карте. Она открывает приложение банка Alligator, нажимает «Онлайн-поддержка» и выбирает варианты в своем профиле.

- Чат-бот использует свои алгоритмы НЛП, чтобы распознать проблему Эми. Поскольку запрос довольно простой, он отправляет Эми подробное руководство о том, как она может изменить ограничения на онлайн-инвестиции с помощью приложения. Большинство потенциальных клиентов финансовых учреждений задают примерно одинаковые вопросы, поэтому чат-боты могут решить эти проблемы с нулевым или невероятно малым взаимодействием с человеком.

- Если у бота нет готового ответа, он может, по крайней мере, извлечь поисковые фразы из запроса, чтобы классифицировать дилемму для сотрудников службы поддержки клиентов.

- Когда Эми нажимает «Поговорить с менеджером отдела», консультант банка-человека обычно берет верх над онлайн-разговором.

- Чат-бот в настоящее время классифицировал проблему, поэтому у менеджера по работе с клиентами есть некоторые первичные данные о проблеме Эми. У потребителя нет необходимости повторять это еще раз.

- Сразу после быстрой беседы со службой поддержки клиентов Эми решает, что ей все же нужна живая сессия с банковским инспектором.

- Вся информация о запросе Эми регулярно синхронизируется через банковскую платформу. Когда через 30 минут Эми подойдет к делу, сотрудники отдела теперь знают, что у нее есть открытый вызов, и они могут решить проблему за считанные минуты.

Пример № 3. Повышает вовлеченность покупателей

Сложная омниканальная банковская система позволяет вовлекать текущих клиентов в повторные валовые продажи, не раздражая их. В этой статье приведены несколько примеров того, как омниканальная банковская система может анализировать знания для повышения маркетинга и валовых продаж:

Процесс анализирует покупки карты кредитного рейтинга клиентов и обнаруживает конкретные покупки для моделей. Затем он может быстро генерировать подарки, скидки и скидки для определенных розничных продавцов или товарных групп. Таким образом, потребители получают стимулы гораздо чаще тратить с помощью своих кредитных карт, когда они хранят решения для определенных категорий или покупают в определенных торговых точках.

Финансовое учреждение может использовать данные о местоположении своего сотового приложения для прогнозирования предстоящих инвестиций своих клиентов. Например, когда потребитель посещает выбранное место, например автосалон, система отправляет уведомление специалистам банка и/или автоматически отправляет покупателю сообщения по электронной почте, связанные с рекламными акциями. В этой ситуации вам предлагают автофинансирование.

4. Основные преимущества и опасения

В этой статье приведены некоторые из важных положительных аспектов омниканального банкинга:

Если омниканальный банкинг настолько хорош, почему финансовые учреждения так неохотно им пользуются?

Переход от устаревшей архитектуры программного обеспечения к многоканальной электронной экосистеме — чрезвычайно сложный метод. Это требует всего следования:

Несмотря на все эти проблемы, готовый метод может оказаться еще более дорогим для банковских компаний. В настоящее время проектирование является неотъемлемым компонентом нашей повседневной жизни, поэтому кажется, что стандартные банковские конструкции долго не продержатся. Или это просто маркетинговая афера?

Считаете ли вы, что омниканальность определит будущее банковского дела?

Константин Дидур — менеджер по маркетингу в N-iX .